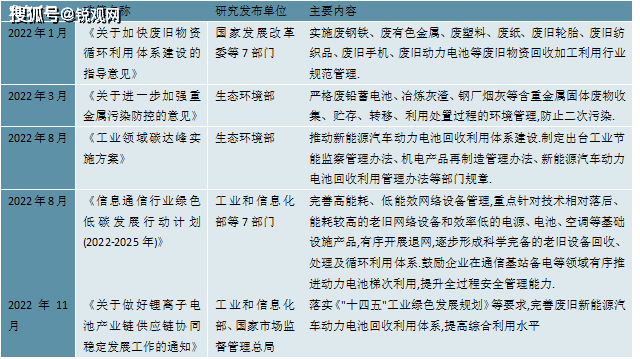

2023动力电池行业市场现状分析:行业利用体系初步建立

动力电池即为工具提供动力来源的电源,多指为、电动列车、电瓶车、高尔夫球车提供动力的。其主要区别于用于汽车发动机启动的启动电池。多采用阀口密封式、敞口式管式以及磷酸铁锂。动力电池的结构包括电池盖、正负极、隔膜、有机电解液、电池壳。具有高能量、高功率、高密度、工作时候的温度范围广、常规使用的寿命长、安全可靠等特点。目前主要使用在于汽车和摩托车行业、工业电力系统、电动汽车和电瓶车行业。

做好动力电池回收利用工作,对于提高资源利用效率、保障新能源汽车产业持续健康发展具备极其重大意义。2022年各级政府格外的重视动力电池回收产业高质量发展,出台了一系列产业政策,主要聚焦加强完善动力电池回收体系建设,关注回收利用过程的环境污染和安全等问题。

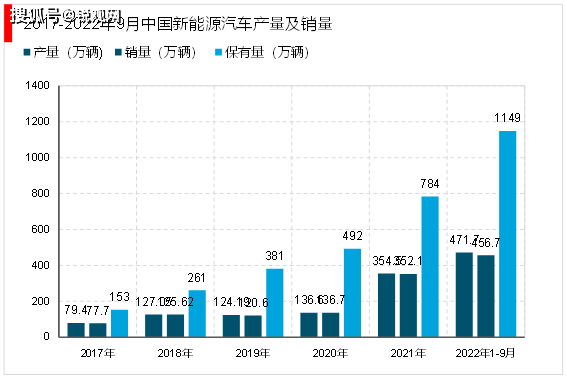

近年来,随着我们国家新能源汽车的产销突破性增长,动力电池的产销量也进入大幅增长阶段。同时,我们国家新能源汽车的保有量持续上升,截至2022年9月底,全国新能源汽车保有量已达1149万辆。根据工信部披露,我国早期动力电池常规使用的寿命在4-6年,据此推测,2020年开始我国将进入动力电池大规模报废阶段。如今新能源汽车供需规模仍在高速扩张,新能源汽车保有量保持着持续不断的增加的趋势,为动力电池回收行业提供了庞大的可发展空间及发展前景。

动力电池回收行业的经济效益也较为乐观,从国内动力电池回收行业重点企业的营业情况去看,回收动力电池能产生较大的经济利润,近几年连续实现盈利的增长。同时随着国内动力电池回收体系的逐步规范与完善,回收技术不断成熟以及动力电池回收产业链上下游企业及合作加强,对未来逐步降低成本、提升利润空间、推动电池回收市场的发展有着极大作用。

2017-2022年9月中国新能源汽车产销量保持同步增长趋势。2022年1-9月中国新能源汽车产量为471.7万辆,同比增长33.06%,相较2017年增加了392.3万辆。2022年1-9月中国新能源汽车销量为456.7万辆,同比增长29.71%,相较2017年增加了379万辆。截至2022年9月底,全国新能源汽车保有量达1149万辆,占汽车保有量的3.65%。

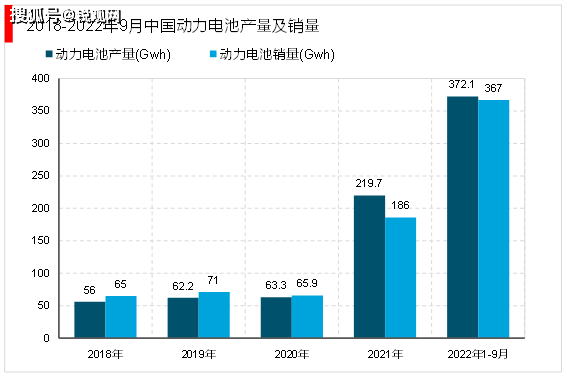

从中国动力电池产销量情况去看,近几年中国动力电池产销量整体保持上涨趋势,尤其在2021-2022年9月出现了大幅度增长。2022年1-9月动力电池产量为372.1GWh,同比增长69.37%,相较2018年增长了近5.6倍。2022年1-9月动力电池销量为367GWh,同比增长97.31%,相较2018年增长了近4.6倍。

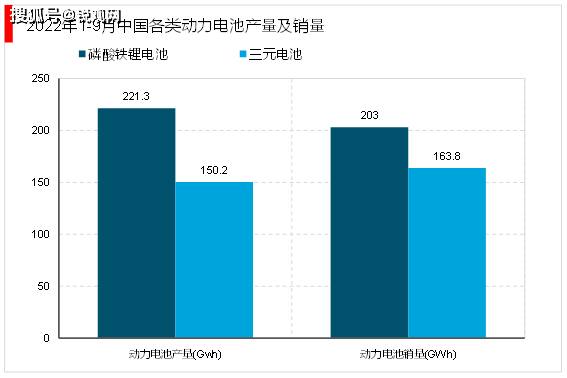

从中国动力电池各类细分情况去看,2022年1-9月磷酸铁锂电池和三元电池的产量分别为221.3、150.2GWh,占全国动力电池产量比重分别为59.5%、40.4%。,2022年1-9月磷酸铁锂电池和三元电池的销量分别为203、163.8GWh,占全国动力电池产量比重分别为55.3%、44.6%。

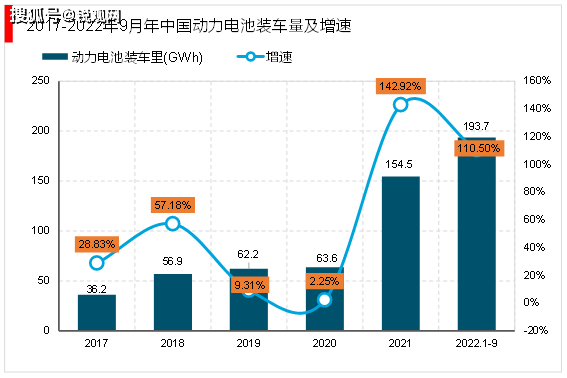

2017-2022年9月中国动力电池装车量呈逐年稳定上升趋势,尤其在2021-2022年9月出现较大幅度的增长。2021中国动力电池装车量为154.5GWh,增速达到143%。2022年1-9月累计动力电池装车量达193.7 GWh,同比增长了110.5%,相较2017年增加了157.5 GWh。

工信部认定的新能源汽车动力蓄电池回收服务网点共有14435个,电池回收利用体系初步建立。新能源汽车动力蓄电池回收服务网点分为三类:汽车企业的官方回收渠道、汽车企业下属或者专业的拆车公司、具备《再生资源经营许可证》《危险品道路运输许可证》等各种资质的新能源企业。

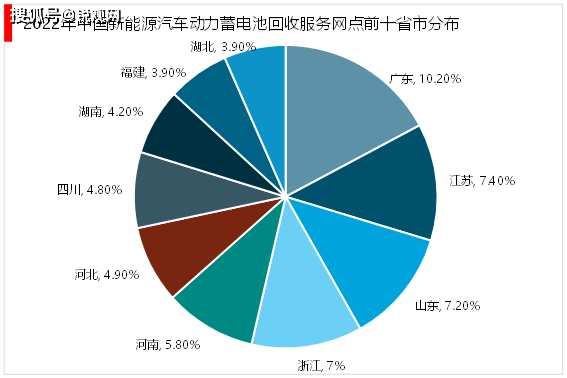

从区域分布来看,有4个省市新能源汽车动力蓄电池回收服务网点超1000个,11个省市新能源汽车动力蓄电池回收服务网点超500个。其中,广东新能源汽车动力蓄电池回收服务网点位居第一,占比10.2%。江苏、山东位居第二和第三,分别占比7.4%、7.2%。浙江、河南、河北、四川、湖南、福建、湖北服务网点数量进入前十。

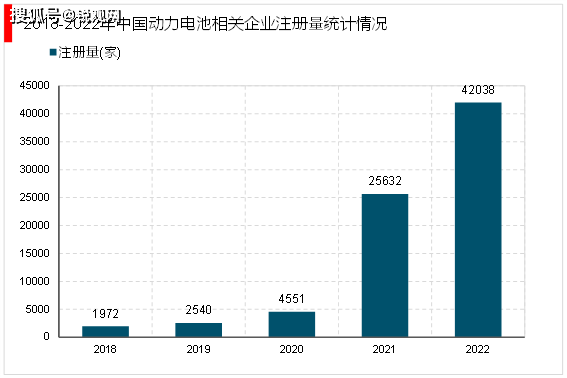

动力电池回收门槛较低,行业参与者众多,且近年来数量激增。2022年,中国动力电池回收企业注册量达到了约4.2万家,同比增长64.0%。

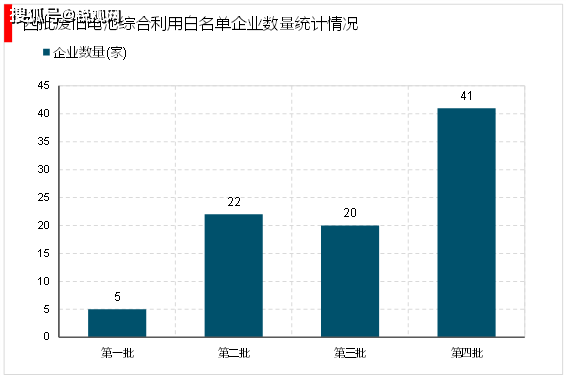

为推动动力电池回收行业规范发展,工信部分别于2018年,2020年,2021年分三次公布了符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业名单,涉及企业累计47家。2022年12月,工信部公布了第四批名单共41家。目前四批废旧电池综合利用“白名单”公司数已超过80家。

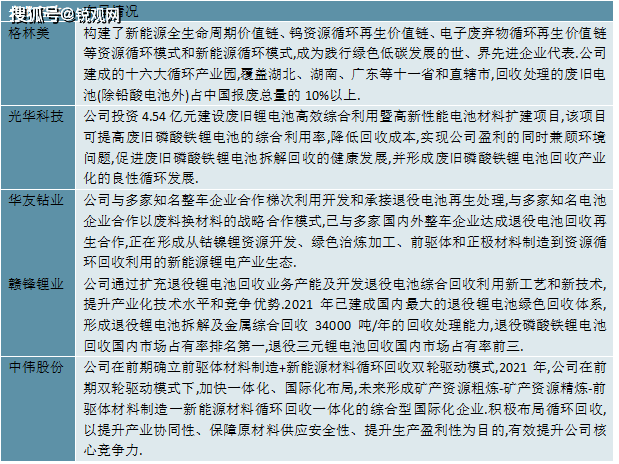

随着动力电池装机大规模放量,锂资源短缺、原材料价格高企成为产业链发展痛点,电池回收价值获得重估,动力电池产业链上下游企业加速布局。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

升博体育官网微信订阅号

升博体育官网微信订阅号