动力电池市场分析及行业发展现状解读

众所周知,动力电池是新能源汽车的配套行业,动力电池发展的晴和雨都深受新能源汽车发展影响。而自去年以来,伴随着国家退补、地方补贴的取消,新能源汽车需求便开始不断减少,销量也逐渐由升转跌,发展一度步入寒冬,这给动力电池的发展带来非常大冲击。

与此同时,今年年初以来肺炎疫情的影响,更是让新能源汽车发展雪上加霜,大量车企产能断崖、销售遇冷,进一步加大了动力电池的低迷态势。一直到上半年,我国动力电池的装机量仅为17.5GWh,同比下降42%,缩水十分严重。而全球动力电池发展也不容乐观。

据相关多个方面数据显示,2020年前7个月,全球动力电池市场为53.3GWh,同比减少16.8%。大多数动力电池制造商出现销量下滑现象,例如宁德时代下滑了25.5%,松下减少了30.9%,比亚迪也大幅缩水……全球动力电池榜单的前五名,几乎都出现了不同程度的下降。

动力电池是新能源电动汽车的“心脏”,占整车成本的30%-40%,直接影响着电动汽车的续航和安全性。在新能源汽车产业的带动下,动力电池过去十年迎来爆发式增长,2009至2018年国内装机量从0.03GWh增至57GWh,增长超千倍。当前中国动力电池产业政策、技术、市场有何发展的新趋势?面对里程焦虑、电池安全等挑战,行业能否破解诸多消费者痛点?未来前景如何?

受益新能源汽车产销规模扩大及单车带电量提升,动力电池市场保持快速地增长,未来仍有较大发展空间。2019年1-5月国内市场动力电池装机量23.4GWh,同比增长83.9%。按照2025年新能源汽车产量590万辆测算,动力电池需求量将达到330.6GWh,约为2018年装机量的6倍。

行业竞争非常激烈,本土电池巨头崛起。下游新能源汽车由导入期迈入成长期、补贴退坡、技术性能要求提升等因素加剧了电池行业优胜劣汰,市场集中度提升。2018年我国动力电池总产能达260GWh、销售不到60GWh,产能结构性过剩严重,过去5年内动力电池公司数减少2/3。2019年上半年国内市场前十名厂商均为本土厂商,合计占据87.9%市场占有率,全球市场中宁德时代以25.4%市占率超过日本松下位列第一。

从政策端看,过去国家针对动力电池产业出台近30项重大政策,大多分布在在竞争管理、技术引导等方面。1)竞争管理:从扶持做大转向鼓励做强,扩大对外开放、引入国际竞争。

2019年工信部取消动力电池白名单,未来LG化学、三星SDI等实力外资企业将重新进入中国市场。2)技术引导:目前从产业高质量发展情况来看,电池单体单位体积内的包含的能量、循环寿命、充电倍率、常规使用的寿命等性能指标均已达到甚至超过2020年政策目标,但Pack单位体积内的包含的能量距离政策目标还有很大的差距。电池成本方面,目前三元电池均价约1.05元/Wh,仍略高于1元/Wh的政策目标。在日前披露的《新能源汽车产业高质量发展规划(2021-2035)》(征求意见稿)中,政策已不再对动力电池的性能指标做具体的设计引导,而是强调企业在技术路线选择、产品产能布局等方面的主体地位,未来车企将更多依据消费者的实际的需求来选择技术路线。

从产业链看,单位体积内的包含的能量更高、更安全、充电更快、成本更低始终是产业高质量发展的核心目标。

动力电池上游有正极、负极、电解液、隔膜四大原材料,中游有圆柱、方形、软包三大封装技术,下游Pack企业有整车厂、电池厂、第三方Pack三大势力。1)上游原材料:高镍正极、硅碳负极、陶瓷隔膜是行业未来趋势,电解液核心技术在添加剂。其中三元高镍正极安全性、工艺成熟度有待提升,NCA技术与国外仍有差异。2)中游封装:方形、软包、圆柱在不同车型上占比差异较大,其中方形电池是当前主流,软包电池单位体积内的包含的能量、安全性优势显著,预计未来占比提升。3)下游Pack:车企切入Pack领域,成Pack市场最大势力,第三方Pack厂商被边缘化。目前pack企业积极布局无模组化、快充、低温改性等技术以提升单位体积内的包含的能量和充电性能。

中国汽车流通协会针对新能源汽车消费者的调查显示,车辆续航问题、电池安全问题、电池回收问题是目前消费者放弃购买新能源汽车三大重要的因素,合计占比87%,均与电池有关。动力电池行业面临的诸多痛点能否得到解决必然的联系到新能源汽车行业的平稳健康发展。1)里程焦虑问题:在整车空间和质量约束条件下,提高电池单位体积内的包含的能量是增加电动车续航最好的办法,高容量电池技术是关键。

三元高镍体系能够很好的满足2020年动力电池单体300Wh/kg目标,但没办法实现2025、2030要求,全固态、三元富锂电池需要我们来关注。2)电池安全问题:新能源汽车安全问题既有技术因素,也有监管因素,更多的是由部分企业急功近利、安全意识淡薄所致。事实上,目前多数新能源汽车安全事故本可提前避免。

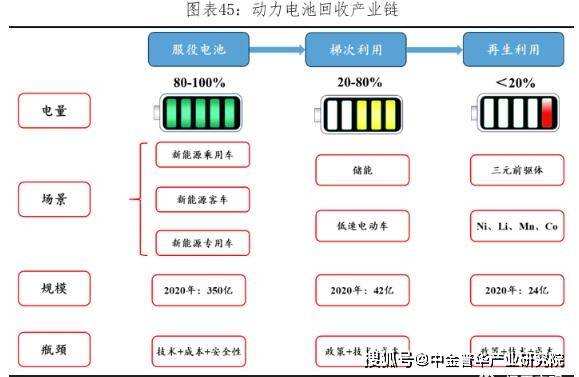

《新能源汽车国家监管平台大数据安全监管成果报告》显示,发现的79起新能源汽车安全事故中,接入国家监管平台的事故车辆有47辆,28起事故在发生前10天内曾被监管平台预警提醒。未来可利用大数据平台等建立预警机制,并通过目录管理加强对产品的质量监管。3)电池回收问题:应加快统一动力电池的型号标准,同时建立更完善的回收体系。据统计2018年我国实现废旧动力电池回收1.35万吨,实际回收比只有22.9%。政策约束力差、回收体系混乱、梯次市场空间刚起步、利润率低是造成动力电池回收率低的主要原因。

挑战之下,机遇自然也不会少。对于动力电池行业来说,为实现产业复苏,不仅行业内部企业们在积极发力,行业外部以政府为推手也在进行宏观调控。今年以来,国家多次出台电池相关利好政策,鼓励加大投资以及新基建的提出与发展,便带来不少机遇。

其中在行业政策方面。今年4月份,我国便表示将补贴政策和免征购置税政策延长两年;之后5月份,国家又出台了三项强制标准。除此以外,近期市监局还发布了121项充电基础设施有关技术标准,五部门开启“以奖代补”燃料电池车试点,利好信息不断。

而在资本投资方面。上半年我国电池投资金额高达800多亿元,其中涉及动力电池及储能电池投入达700多亿元。包括宁德时代、国轩高科等企业在内,今年以来都分别投资了100多亿和30亿左右的电池项目,可见市场资本对动力电池的青睐度正不断走高。

此外在新基建方面。新基建提到了加大特高压、5G等的发展,其中特高压对于电池充电来说无疑意义重大,而5G的走向成熟,更有助于动力电池储能的有效升级。基于此,新基建带来的新潮流与新技术,对于动力电池技术升级、市场扩张来说,最重要。返回搜狐,查看更加多

升博体育官网微信订阅号

升博体育官网微信订阅号