2020年中国动力电池行业发展现状宁德时代装机量稳居第一

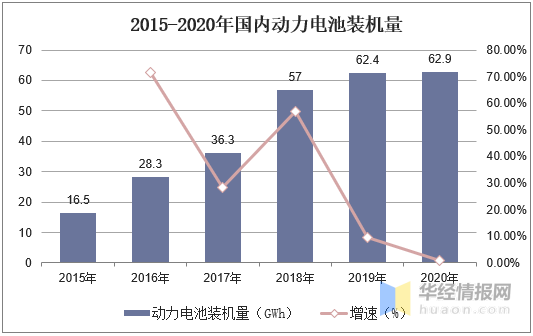

2015年至2019年期间,我国动力电池装机量整体呈现上升趋势,受疫情等因素影响,2020年上半年动力电池的装机量相对会降低,虽疫情影响减弱,下半年同比增长明显,截止至2020年,动力电池装机量恢复至62.9GWh,同比上升了0.8%。

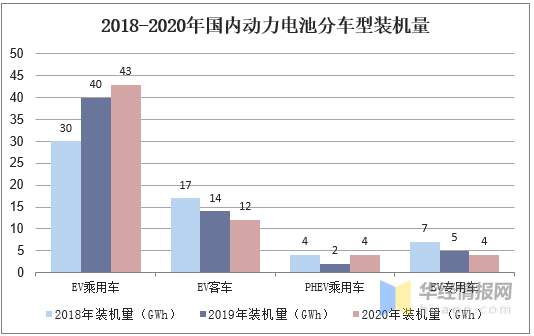

从车型来看,2020年乘用车动力电池装机量最高,且相较2019年有一定增长,其中EV乘用车装机量增幅为7.5%,PHEV乘用车增幅为100%。客车和专用车的装机量皆有所下滑,下降幅度分别为15.29%和20%。

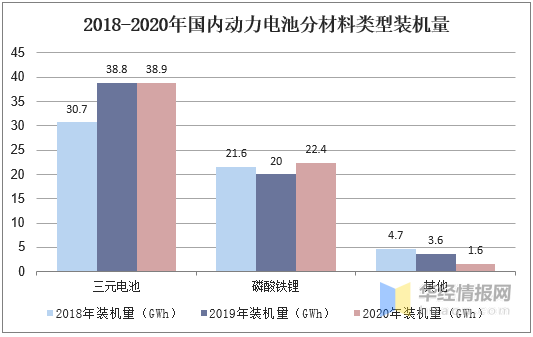

从动力电池材料类型来看,2020年三元电池和磷酸铁锂装机分别为38.9GWh和22.4GWh,比上一年都有所增长,其中磷酸铁锂的上着的幅度达到12%。

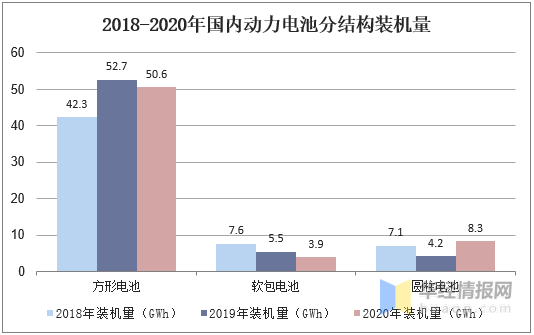

按电池结构可将动力电池分为方形电池、软包电池和圆柱电池。近三年,方形电池的装机量一直占据领头羊,但2020年方形电池和软包电池装机量皆会降低,圆柱电池逆势上升,装机量达到8.3GWh,同比增长了97.62%。

相关报告:华经产业研究院发布的《2021-2026年中国动力电池行业发展监测及投资战略规划研究报告》

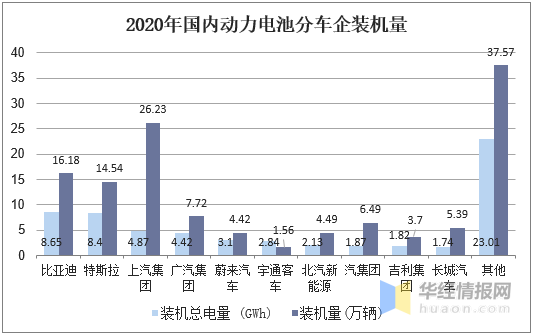

从不同车企的动力电池装机量来看,2020年比亚迪凭借8.65GWh的装机总电量在各车企中排名第一,其次为特斯拉和上汽集团,其装机总电量分别为8.4GWh和4.87GWh。

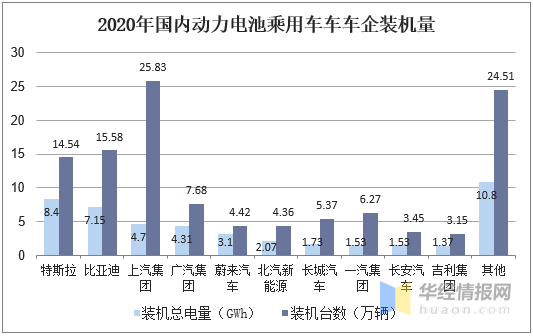

已知2020年我国乘用车动力电池装机量最高,乘用车车企中,特斯拉、比亚迪和上汽集团的装机量排在前三,其中上汽集团的装机台数最高,数量达到25.83万台。

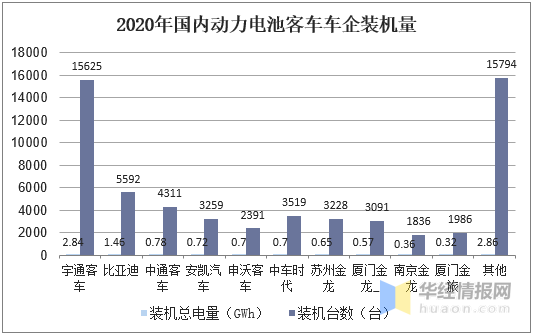

2020年宇通客车、比亚迪和中通客车的动力电池装机量分别为2.84GWh、1.46GWh和0.78GWh,装机量排在动力电池客车车企中排前三,其中宇通客车的装机台数也处于领头羊,装机数量为15625台。

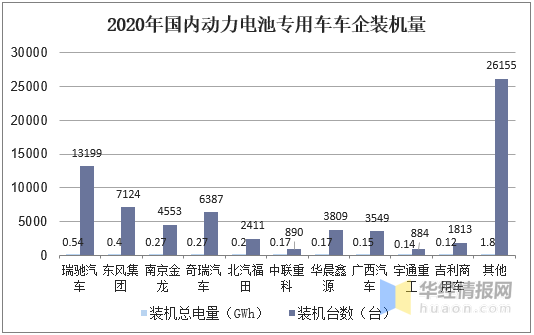

2020年我国动力电池专用车车企动力电池装机量和装机台数排在首位的为瑞驰汽车,其动力电池装机量为0.54GWh,装机台数为13199台。

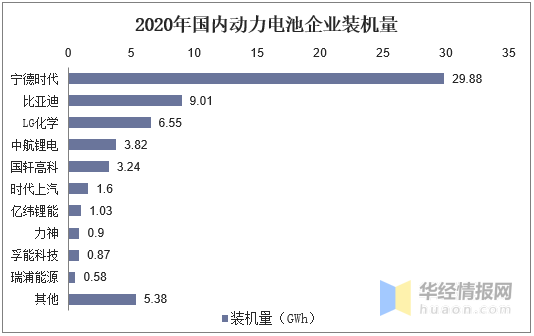

2020年宁德时代装机量稳居第一,占据了动力电池行业47.5%的市场占有率,其次为比亚迪和LG化学,装机量分别为9.01GWh和6.55GWh,所占的市场占有率分别为14.3%和10.4%。

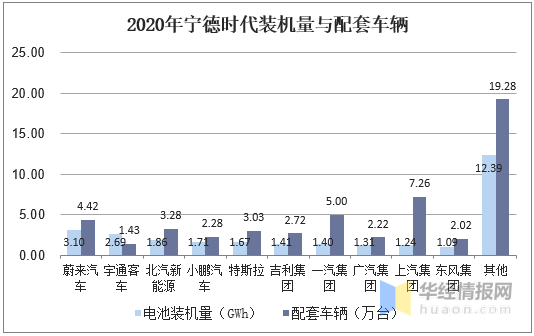

具体来看,宁德时代配套蔚来汽车的装机量最多,装机量达到3.1GWh,配套上汽集团的车辆最多,车辆数量达到7.26万台。

在经历了2019年的行业洗牌期后,2020年动力电池行业竞争格局发生较大改变。宁德时代和比亚迪连续三年占据国内装车量前二,目前头部动力电池企业降本增效优势显著,马太效应可能会持续放大。新能源汽车等下游需求扩大的同时,也要求电池具有更高的性能、更低的价格,这持续利好宁德时代等头部动力电池企业。动力电池龙头公司通过配套下游客户、扩大收入规模,从而能够扩大生产规模以实现规模效应、增加研发投入保证技术优势地位、产业链纵向布局保障设备和材料的供应,进而降本增效、扩大份额。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多

升博体育官网微信订阅号

升博体育官网微信订阅号