动力电池:结构分化、龙头扩张提速

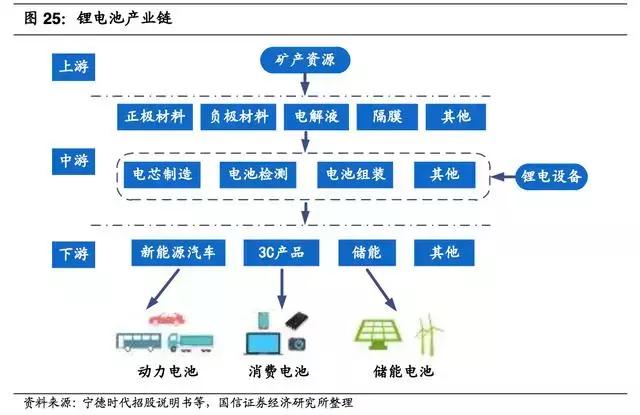

上游环节最重要的包含锂电池/电机等的原材料,其中锂电池产业链相对较为复杂,主要由正极、负极、隔膜以及电解液组成,正极材料种类较多,包括磷酸铁锂、钴酸锂、锰酸锂以及三元锂(主要指镍钴锰酸锂NCM,也包括小部分的镍钴铝酸锂NCA),对应的原材料主要为锂矿、钴矿、镍矿以及锰矿等,负极主要以石墨材料为主,包括人造石墨与天然石墨等,隔膜主要以聚烯烃材料聚丙烯PP以及聚乙烯PE为主;

电解液主要成分为六氟磷酸锂,此外电机上游主要是永磁材料与硅钢片,对应原材料分别为稀土与铁矿石;

中游环节最重要的包含电池、电控、电机及其他零部件;下游环节最重要的包含整车、充电桩和运营环节。

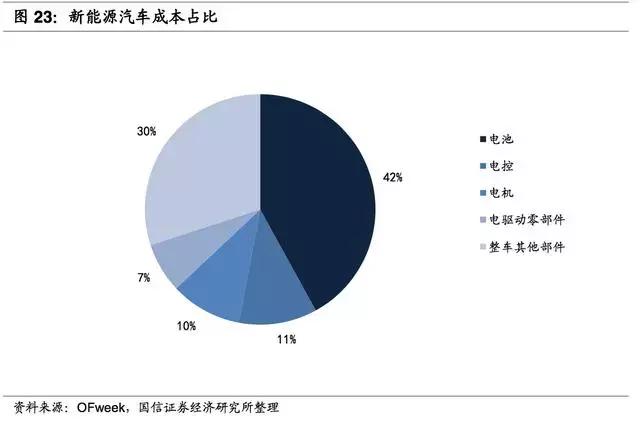

动力电池是新能源车最核心的部件,也是新能源车行业的核心竞争要素,成本占比高达42%。

新能源车的续航能力、安全性、动力由三电系统(电机、电控、电池)决定。从价值量看,电池的价值量最高,电池\电控\电机成本占比42%\11%\10%,三电累计约60%,大幅超越传统整车中核心动力总成部件的成本占比(发动机与变速器成本占比约占整车的30%)。

从部件地位看,新能源车相较传统整车的核心优点是能源结构与成本,短板在续航里程,未来新能源车竞争力提升主要源于降成本与提里程,而动力电池是具有较大降价空间的主要部件之一,且动力电池正极材料的容量决定了整车的续航里程。

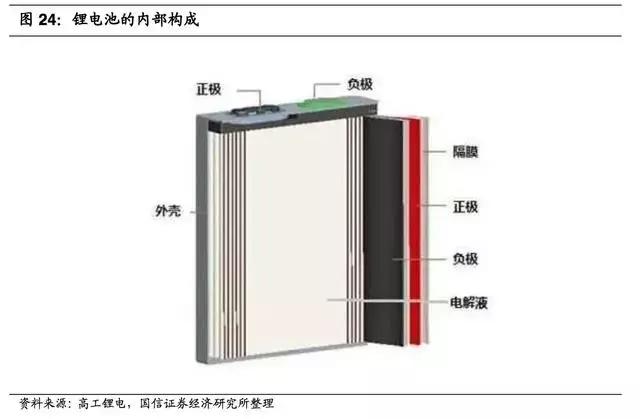

电池充电时,阴极中锂原子电离成锂离子和电子,并且锂离子向阳极运动与电子合成锂原子。

放电时,锂原子从石墨晶体内阳极表面电离成锂离子和电子,并在阴极处合成锂原子,隔膜主要是将正极和负极隔离从而防止短路。该电池中锂永远以锂离子的形态出现,不会以金属锂的形态出现,所以这种电池也叫做锂离子电池。

产业链中游最重要的包含锂电池材料生产企业和锂电池厂商,材料生产公司可以提供制造电池所需的正极材料、负极材料、电解液以及隔膜等,锂电池厂商使用这一些材料生产出不一样的规格、不同容量的锂离子电芯产品,然后根据计算机显示终端要求选择不同的锂离子电芯、模组和电池管理系统方案,其中锂电设备企业为锂电池厂商提供设备支撑,负责电芯制造设备、电池检测及电池组装设备等的生产;

产业链下游主要是锂电池的应用领域,最重要的包含3C产品、新能源汽车及储能等产业,根据应用领域的不同可将锂电池分为储能电池、消费电池和动力电池三种类型,当前应用新能源汽车的动力电池已成为需求最大的应用领域。

关注乐晴智库 ( 网站:,公众号ID: lqzk767) 获取更多深度行业研究报告。

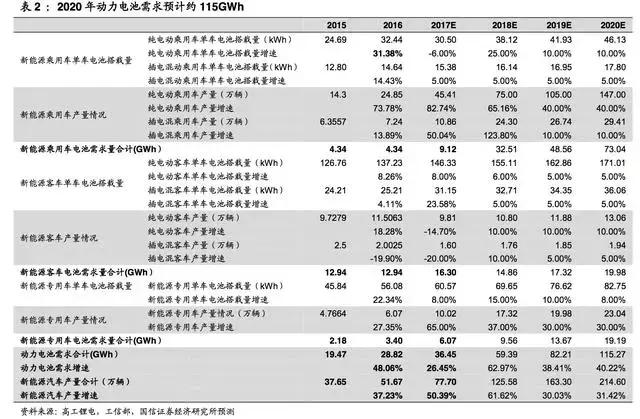

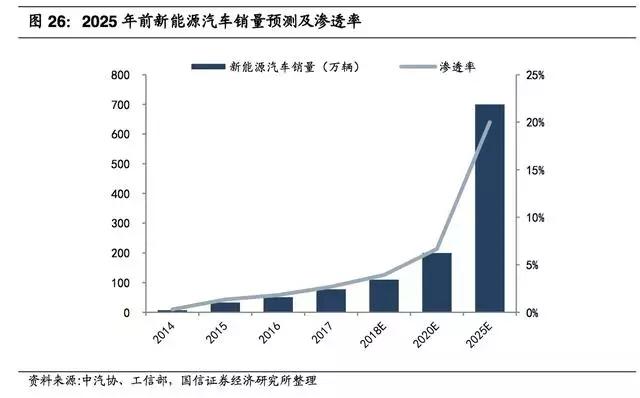

短期看,预计2020年新能源汽车销量将达215万辆,对应动力电池需求115GWh。

结合《汽车产业中长期发展规划》规划,通过拆分估算不同新能源车的销量增速,我们预计2018-2020年我们国家新能源汽车产量分别为126、163、215万辆,再结合新能源汽车单车电池搭载量及销量作为权重算出来的均值,测算出对应动力电池需求分别为59.4、82.2、115.3GWh,年复合增速超40%。

长期看,扩产周期仍处于早期,预计2025年新能源汽车销量将超700万辆,对应动力电池需求将超400GWh。

根据《汽车产业中长期发展规划》规划,预计2020年新能源车产销200万辆,对应渗透率目标约为7%;

预计2025年中国汽车产量将达到3500万辆左右,新能源汽车占汽车产销的20%以上,这在某种程度上预示着2025年中国新能源汽车产销的目标为700万辆,对应动力电池需求将超400GWh。

我们统计了截至目前国内主要锂电池生产厂商的产能,从公开资料来看电池有突出贡献的公司均在规划或已有较为明确的扩产计划,2017年累计产能约128.3GWh,预计2018-2020年新增动力电池产能分别为62.3、76、73GWh,目前从供给端看也处于扩产早期。

CATL和比亚迪2018年受制于产能紧缺电池供不应求,后续扩产将显著提速,预计CATL2020年总产能约60GWh,产能规划近120GWh(募投24GWh+溧阳三期18.5GWh+时代上汽/广汽48GWh),比亚迪2020年总产能约60GWh,产能规划超100GWh。

2013到2016年,锂电池行业处于产能迅速扩大的爆发成长阶段,厂商业绩全面增长,行业整体受益;

2017年以后,动力锂电池产业的大幅扩张使得2017年中国动力电池产能达133GWh,而实际的需求仅约36.5GWh,产能利用率不足30%,行业面临严重的产能过剩,呈现结构性过剩的特征。

一方面,锂电池高端产能供不应求,以宁德时代为例,其凭借良好的产品性能得到众多大客户的充分认可,在不断扩产的过程中产能利用率也从始至终维持在较高水准,2015-2017年分别为96.92%、92.37%和75.13%,2018年也处于较高水平;另一方面,锂电池低端产能严重超过标准,产能利用率偏低。

我们认为出现这种结构分化的局面根本原因在于:新能源车未来竞争的核心要素是产品力,而动力电池作为新能源车的最核心部件,且涉及到安全问题,是决定新能源车产品力的关键,因此整车厂商想在新能源车的发展浪潮中有更大机会胜出,更高性能更高品质的动力电池是必然选择,而电池龙头公司在产品性能品质、品牌上优势十分明显,这使得整车厂都更倾向于与其合作,高端的动力电池成为稀缺的战略资源。

产业结构性过剩的局面使得在行业龙头厂商产能扩张加速以实现用户需求,中小厂商的低端产能逐步淘汰。

从动力电池厂家数量来看,随着行业的持续洗牌,动力电池厂家数量从2015年的超450家急剧减少至2017年的不到100家;

从行业集中度来看,前五家一线厂商(比亚迪/CATL/沃特玛/国轩高科/力神)市场占有率从2015年的59%提升到2017年的66%,同比提升7个pct,前十家厂商的市场占有率从2015年的75%提升至2017年的80%,同比提升10个pct。

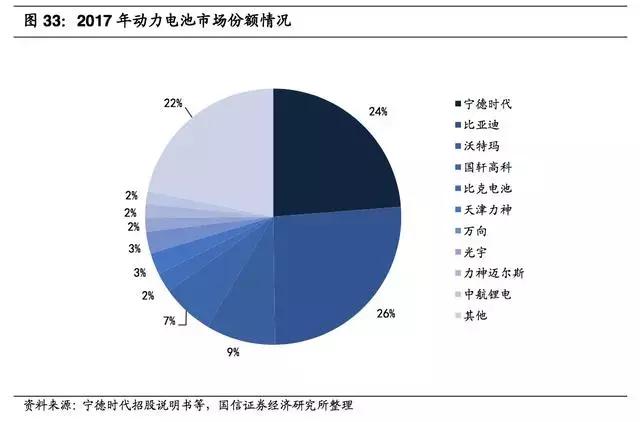

一线动力电池厂商和优质整车客户强强联合,宁德时代、比亚迪位居国内第一梯队。

宁德时代、比亚迪是国内电池行业的两大巨头,属于行业第一梯队,2017年全国市占率分别达到27%和16%,其次沃特玛、国轩高科和北京国能为行业第二梯队,2017年全国市占率分别为12%、7%和4%。

我们认为动力电池的集中度提升是必然趋势,一种原因是前文所述的更高性能更高品质动力电池才能为整车厂商在未来竞争中提高更大的胜出机会,另一方面政策提升行业门槛,利好锂电龙头。

2016年11月,工信部发布了《汽车动力电池行业规范条件》(征求意见稿),大幅度提高了动力锂电池企业的生产门槛,要求锂离子动力电池单体企业年产能力不低于8Gwh。

2017年3月,四部委发布了《促进汽车动力电池产业高质量发展行动方案》,提出到2020年形成产销规模在40Gwh以上的国际龙头。

随着下游环节对大功率、高稳定性的电池需求提升,同时电池行业规范日趋严格,大功率需要搭载更多的电池组或是更高单位体积内的包含的能量的电池类型,因此后期对于每个电芯制作与装配的标准或是一致性要求更高。基于以上观点,我们大家都认为未来行业集中度有望进一步提升。

从最新的情况去看,在当前产能整体过剩的情况,宁德时代、比亚迪等龙头自2018年下半年开始慢慢地启动下一轮产能扩张。

动力电池产能大多分布在在中日韩三国,未来动力电池市场也将主要由中日韩三国的电池公司竞争为主,当前以松下、三星、LG化学和宁德时代竞争最为激烈。

其中,日韩企业在20世纪末便开始布局锂电池业务,具有很成熟的技术与生产经验,普遍为海外车企配套电池;

LG化学深耕欧美市场,核心客户主要有现代起亚、通用、雷诺及沃尔沃等,同时布局全球,四大基地扩张迅猛;

三星重心在欧洲,主要深度绑定宝马,稳步扩产;而宁德时代作为国内龙头依靠中国市场,已和北汽、吉利、上汽、广汽等国内主流车厂建立良好的合作伙伴关系,未来产能有望全球领先,逐步向全球突破;另外,比亚迪生产的电池以自供为主。

未来将逐步形成松下、三星、LG化学、宁德时代和比亚迪的寡头竞争格局。(报告来源:国信证券/分析师: 贺泽安、季国峰)返回搜狐,查看更加多

升博体育官网微信订阅号

升博体育官网微信订阅号