解读动力电池发展(一) 现有材料体系与商业模式仍潜力巨大

曾几何时,一句“世界是平的”拉开了产业链条全球化的大幕,各个国家和地区之间经济、贸易阻碍,将逐渐被“抹平”。时至今日,我国的很多行业从中受益,却仍存在芯片封装等关键技术被卡脖子的情况。幸好在降低碳排放量的大趋势下,动力电池装机量我国一直稳居全球首位,“弯道超车”已初见成效。

[搜狐汽车·E电园]正所谓产品技术“生产一代、研发一代、储备一代”,国内动力电池的专家、学者、企业研究人员,都在践行着这个理论。从今年年初的中国电动汽车百人会,到之后的中国动力电池创新联盟年度会议等多场行业论坛,笔者了解到了不少关于动力电池技术的阶段性成果,本文针对现有电池材料体系与商业模式下的发展进度,逐一与大家分享。

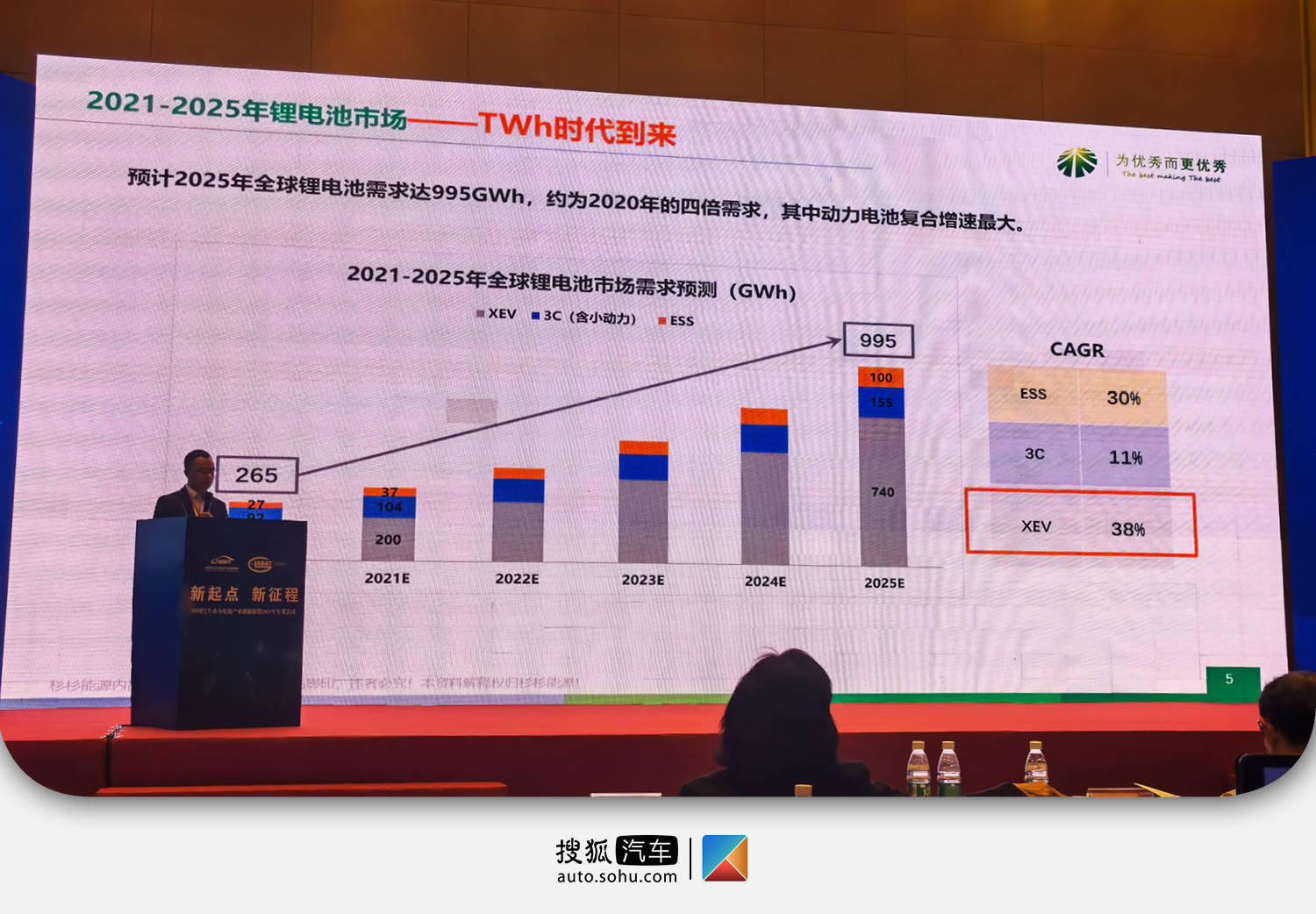

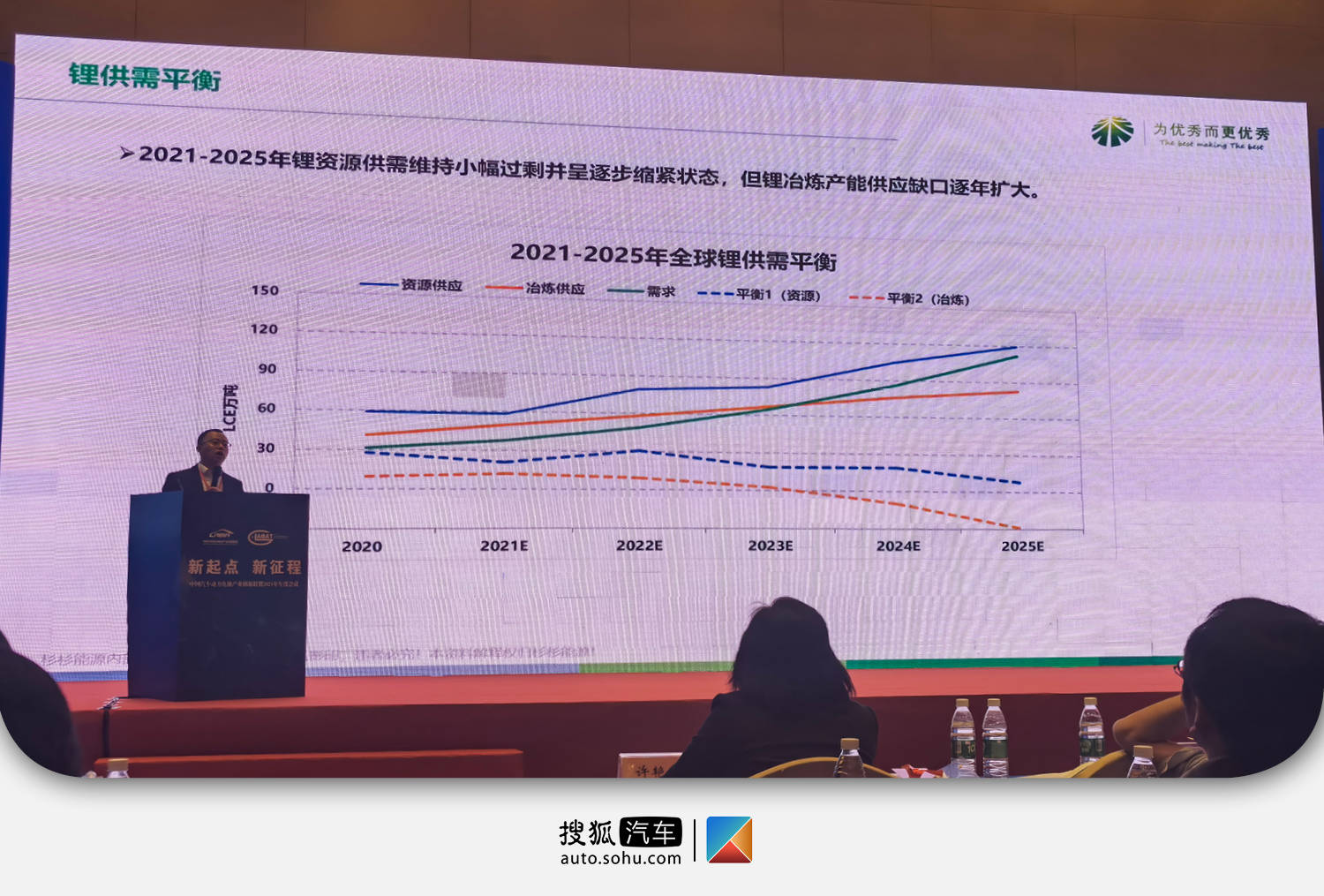

众所周知,纯电动车型价格高于传统燃油车的“罪魁祸首”就是动力电池,不同车型平均下来的成本占整车的40%以上,而在现有材料体系下,决定电池成本的重点是原材料的价格。这方面,进入到2021年锂电池原材料经历了不小的浮动,未来更大的需求量还会拉大与上游开采端之间缺口,进一步影响到原材料价格的上涨。

以行业预期的2025年全世界汽车动力电池进入到TWh时代反推需求量,未来5年电池正极材料的需求量至少是现在的3倍。反观上游的矿产资源方面,不仅没有提升的潜力,反而可能会成为掣肘。

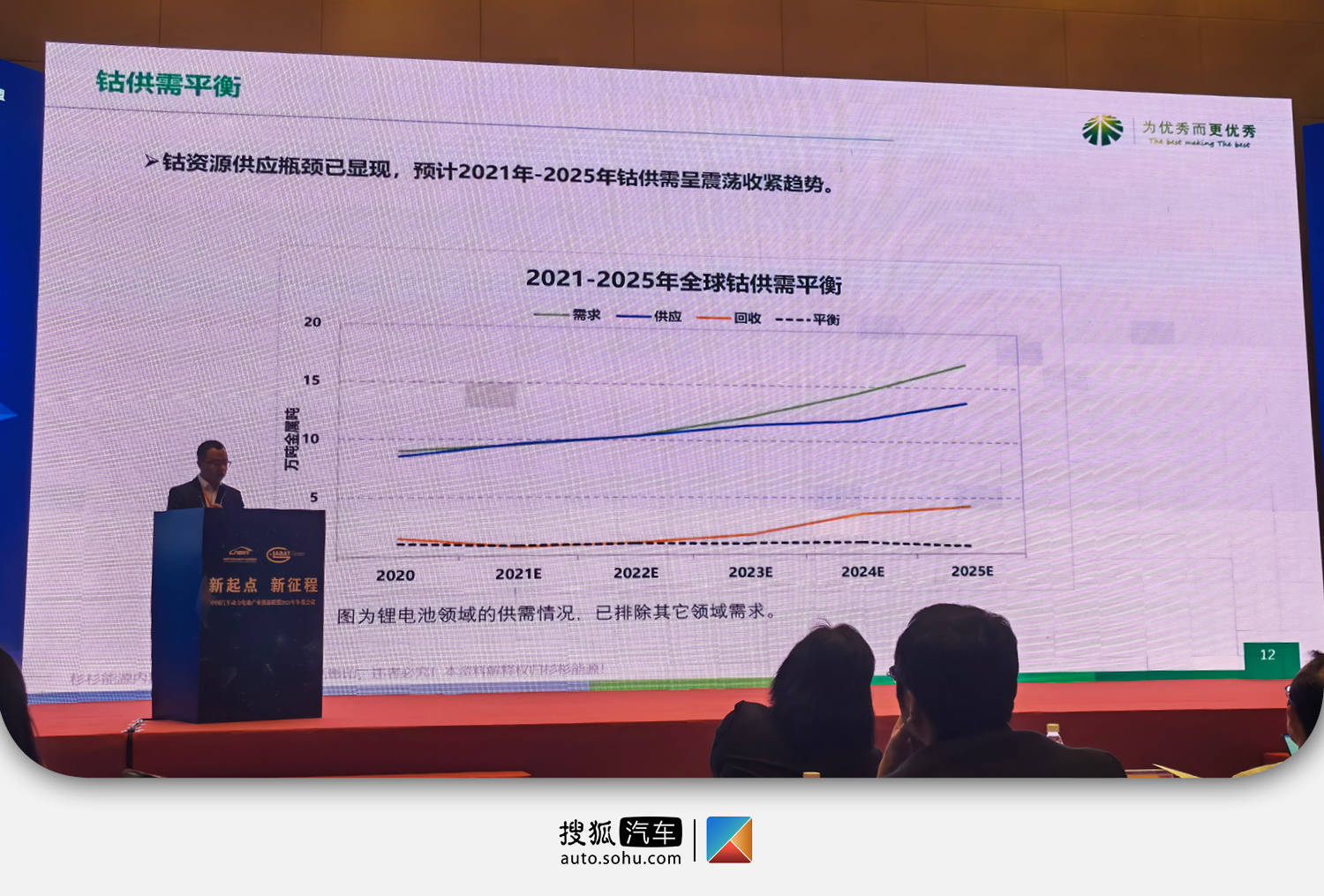

以NCM三元锂为例,钴金属非洲的刚果金占全球总储量的63%左右,几乎所有的钴都来自这里,源于开采条件极佳,其它地区的很难有效开采利用。而要说对原材料价格的负面影响,开采权主要控制在欧美企业都不是最大的难题,刚果金这一个国家政局的不稳定,进而波及到后续的供应才是关键。

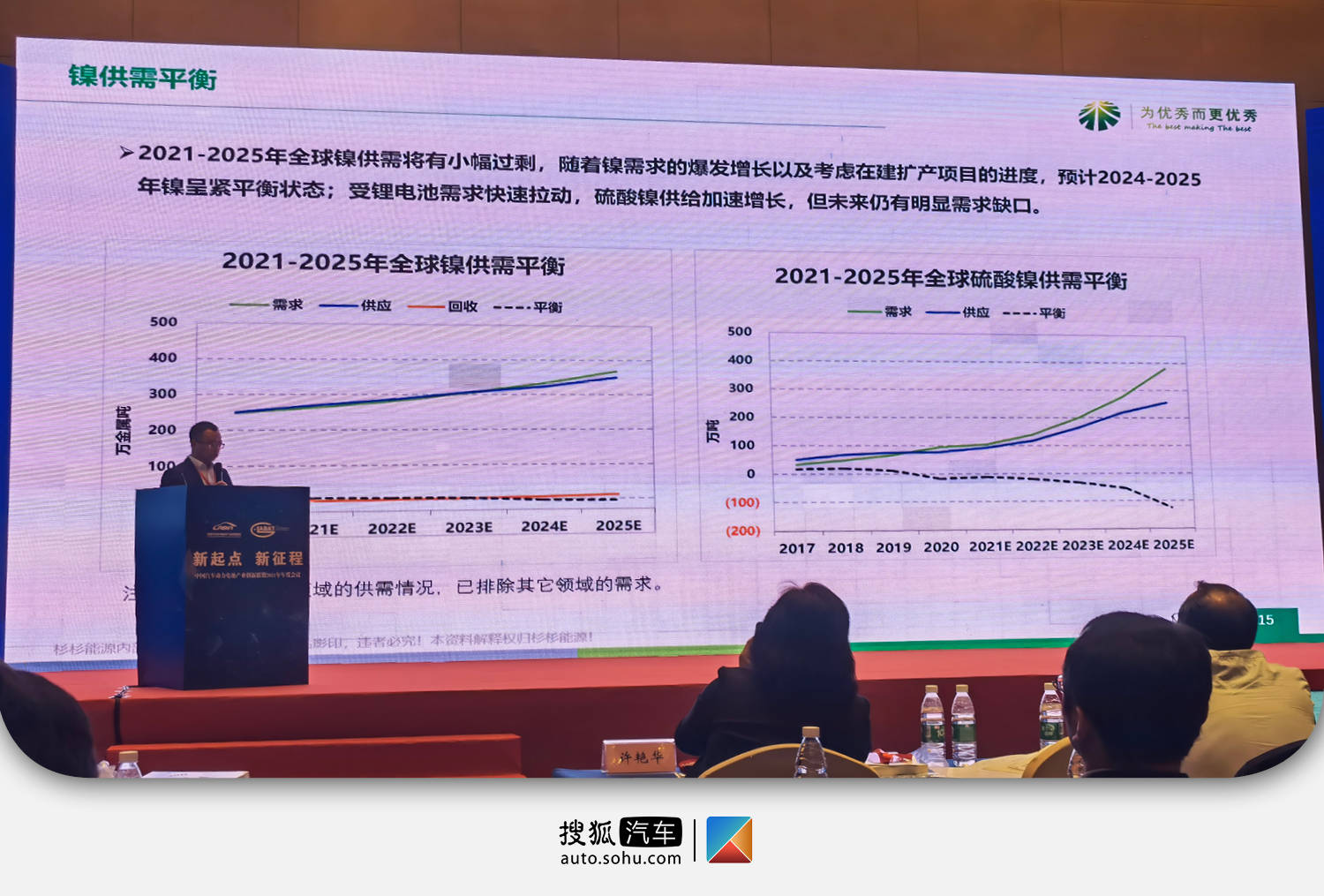

再看镍金属,全球镍资源整体储量丰富,但中国仅占3%左右,且大量含镍矿产均为红土镍矿,其中镍含量仅为1%-2%左右。伴随动力电池需求量的增加带来的开采压力,将会导致镍金属乃至动力电池所需硫酸镍原材料的价格浮动,而且镍不仅是三元锂电池的必备,现阶段金属加工行业的不锈钢制造,占据了份额高达68%的镍金属流向。

最后说锂金属,相比前两种原材料,全球最不缺的就是锂矿,但无论是三元锂还是磷酸铁锂,只要是锂电池就都必不可少。国内在青海等地的盐湖开采也在逐渐释放产量,但相比5年内动力电池达到TWh时代的需求量,供不应求预计会成为大概率事件。

面对以上的原材料供应现状,杉杉股份(湖南)副总经理蒋湘康综合杉杉股份正极材料主营业务的第一手资料,梳理出了动力电池技术发展的方向。

第一是继续挖掘磷酸铁锂。动力电池行业万亿级的市场体量,因为某一种金属原材料而受到制约,绝对是不利于行业发展的。这方面,原材料端受一定的影响较小的磷酸铁锂电池,还有继续挖掘的潜力。

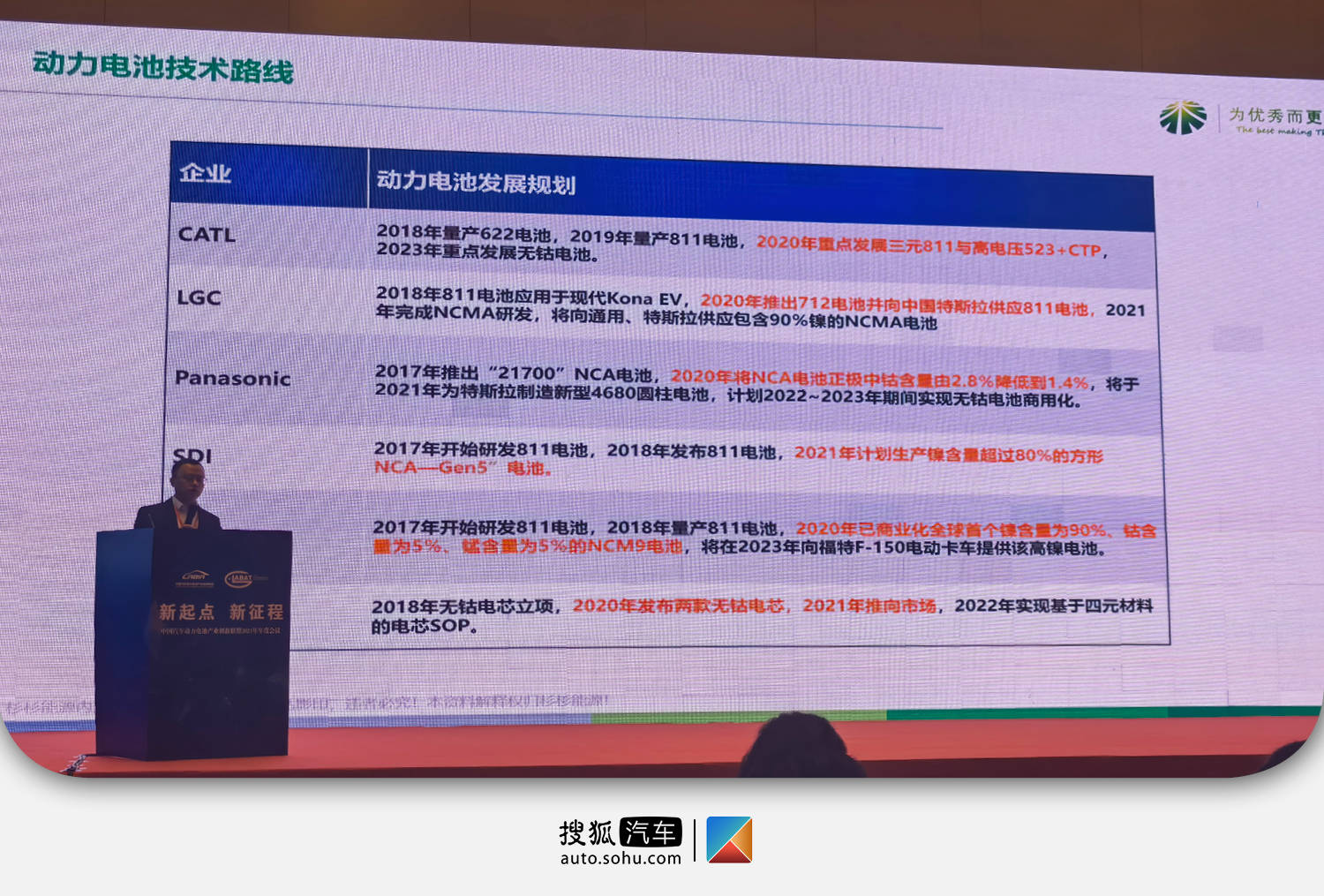

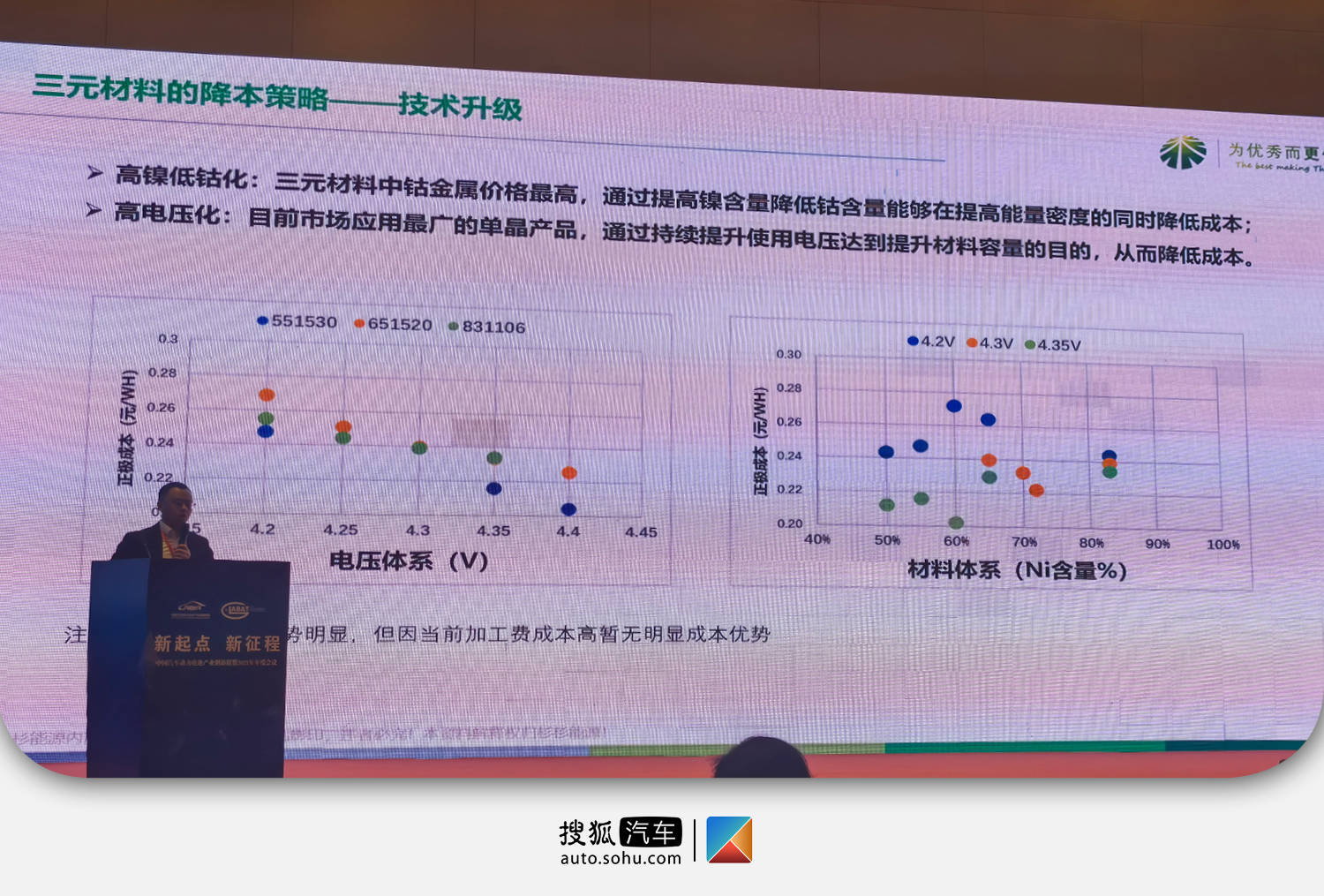

第二是使用中镍、低钴,高电压技术方案。具体来说,高镍的NCM811方案现阶段已经很常见了,增加镍的比例、降低钴的用量,其成本相比NCM622的差价在逐渐降低,今年年初的价格相比去年同期的降幅达到了10%左右。但问题就在于,高镍电池的稳定性因素现阶段还无法完全解决,于是,中镍的三元锂电池应运而生。

如蔚来今年推出的100kWh电池包,就采用了宁德时代的高压5系方案,通过电池组内部的结构优化,以及提升电压达到增加原有材料容量,最终呈现在电池系统级容量的目标。这其中,高电压技术突破是贯穿锂电池历史的一个课题,现阶段国内的研究结构在高压电解液方面有一定突破,5V电解液从实验室到商用指日可待。

低钴方面,国内很多电池企业都在做,其中蜂巢能源的无钴正极材料已在常州工厂正式投产,技术方面更是突破了内部产气,以及单晶材料高电压(4.5V,实际4.3V循环)两个技术瓶颈,具备了商业化装车的能力。

当然了,未来单晶无钴材料的进一步挖掘,同样需要突破依赖高压电解液这个瓶颈。正所谓“翻过一座山之后还有另一座山”,在现有材料体系取得了一定技术进展的同时,行业还需要攻克下一个难关。

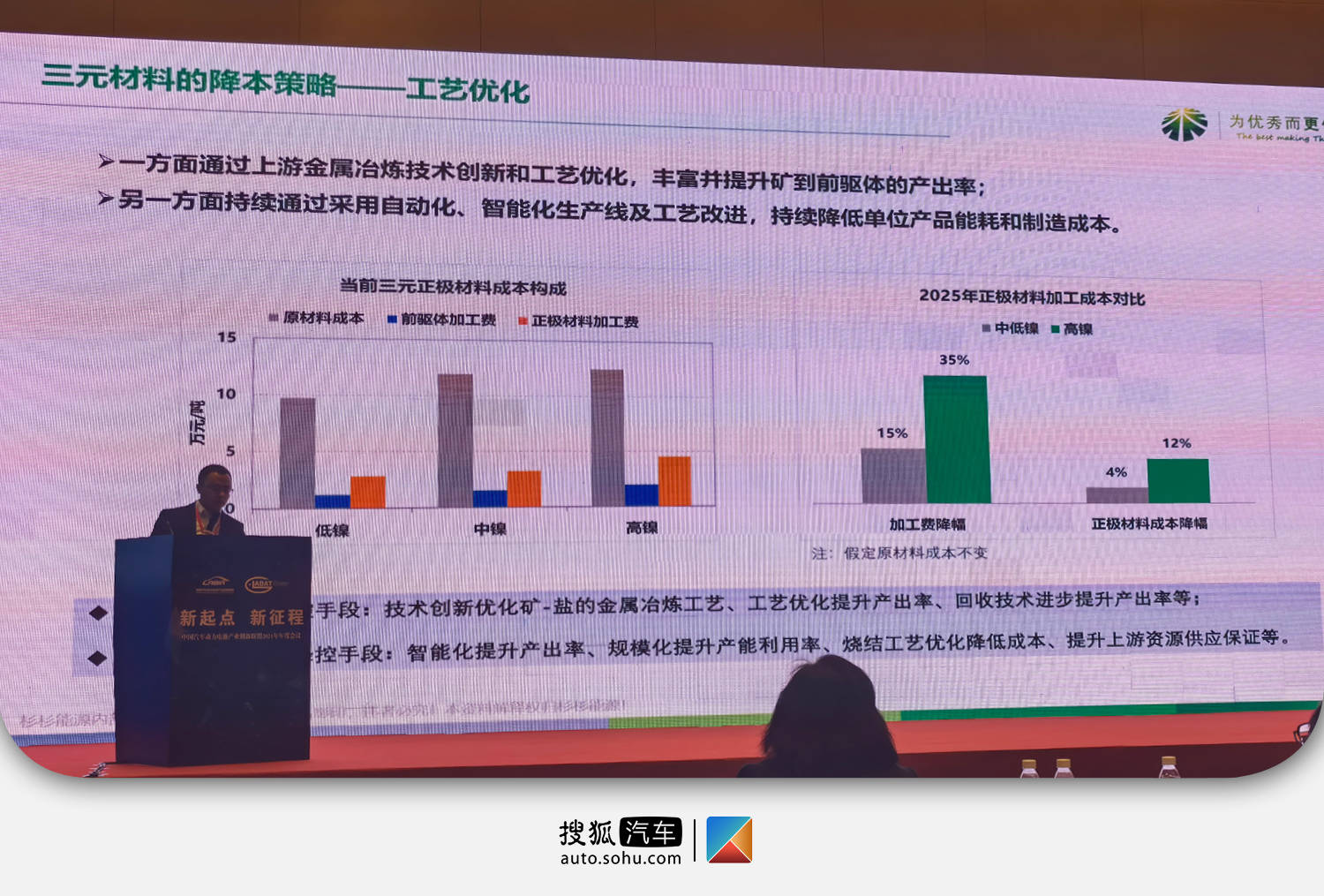

另外一点也是最重要的,即提升动力电池前驱体的产出率。这方面分享一组宁德时代的数据,2020年全年宁德时代的实际产能的利用率,仅为建成产能的42%,这其中当然有产能没有完全释放的原因,但在电芯良品率和PACK之后不符合车企装车标准的损失,则占据了大头,而这还是全球行业龙头的宁德时代,别的企业的数据还要更低。

对此,深圳吉阳智能科技有限公司董事长阳如坤,对动力电池制造方面做了进一步的分析:芯片是电子转移与离子迁移的过程,而锂电池则是锂离子嵌入与脱嵌的物质转移,本质上锂电池的制造要比芯片还要复杂。

继续精研电池制造的质量,以百万分之一不合格率的PPM级制造为最终目标,是锂电池材料体系未来如何改变,都要重点攻克的一大难题。这方面,宁德时代董事长助理孟祥峰在对未来动力电池行业发展的解读中也提到了,他的关键词是降低电池缺陷的“极限制造”。

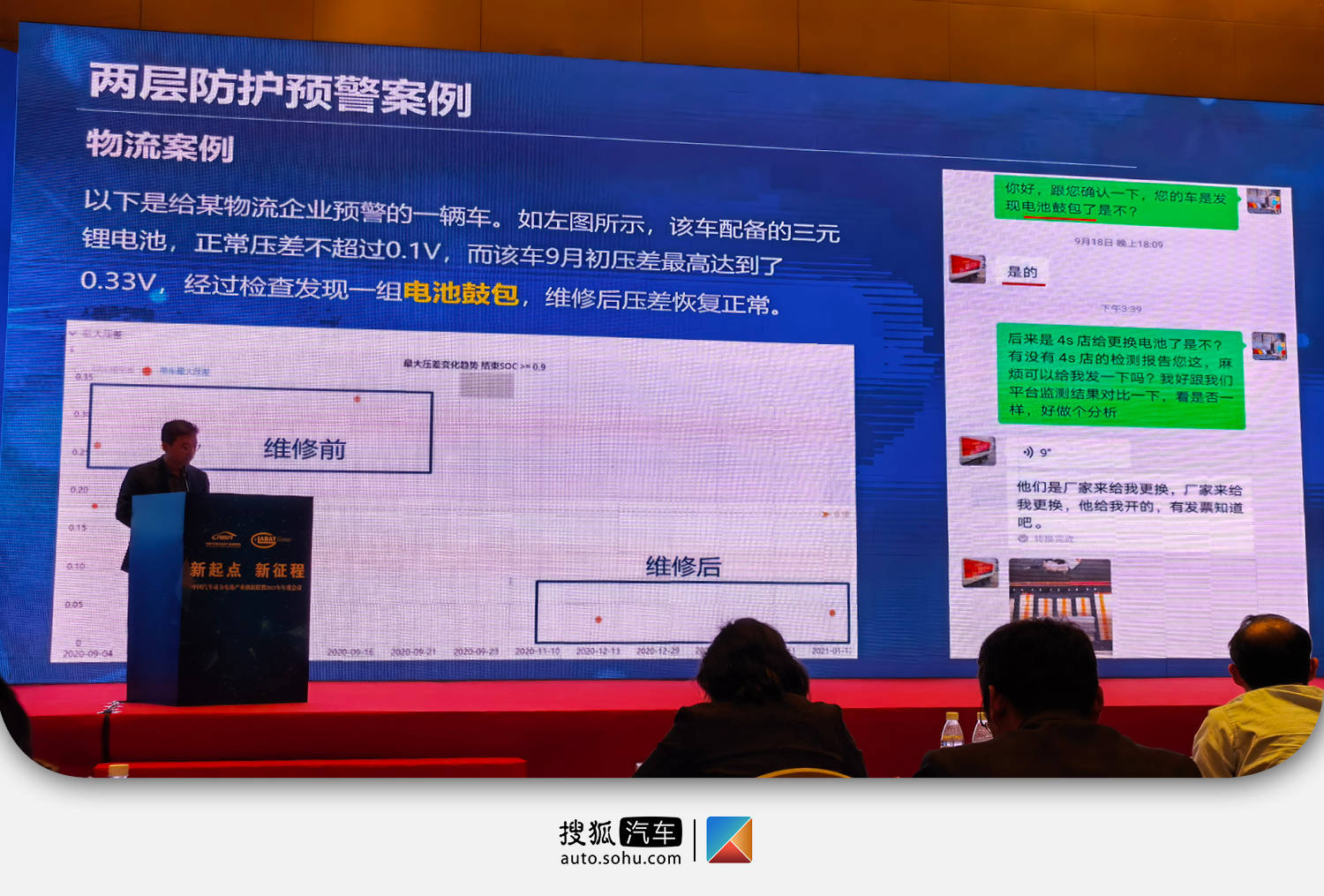

电动车自燃往往出现在充电至高SOC状态下,这个比例有多大?根据北京理工大学、电动车辆国家工程实验室、新能源汽车国家大数据联盟的报告数据显示:我国从2017年至今的所有电动车自燃事件中,充电及充电结束后静置状态下,出现热失控的比例高达62%以上,远高于交通事故发生碰撞引起的自燃。

而现阶段的电池安全,以电芯、模组等动力电池自身的主、被动防护能力为主,电池与充电桩之间的交互并没有达成“默契”。原因很现实,三电系统是车企研发部门最高级别的机密,几乎不可能对外开放,这就成为了优化充电状态下电池安全工作难以推进的一个行业壁垒。

关于这方面工作,特锐德(特来电母公司)董事长于德翔去年3月份的线上直播分享中就提到过,只是没有说明具体的方案,今年,特来电安全总监尹玉鹏的主题演讲给出了答案:车企对电池保密的行业现状,充电平台无法针对每台车进行深入分析,那么就“曲线救国”,使用基于庞大数据的通用方法论。

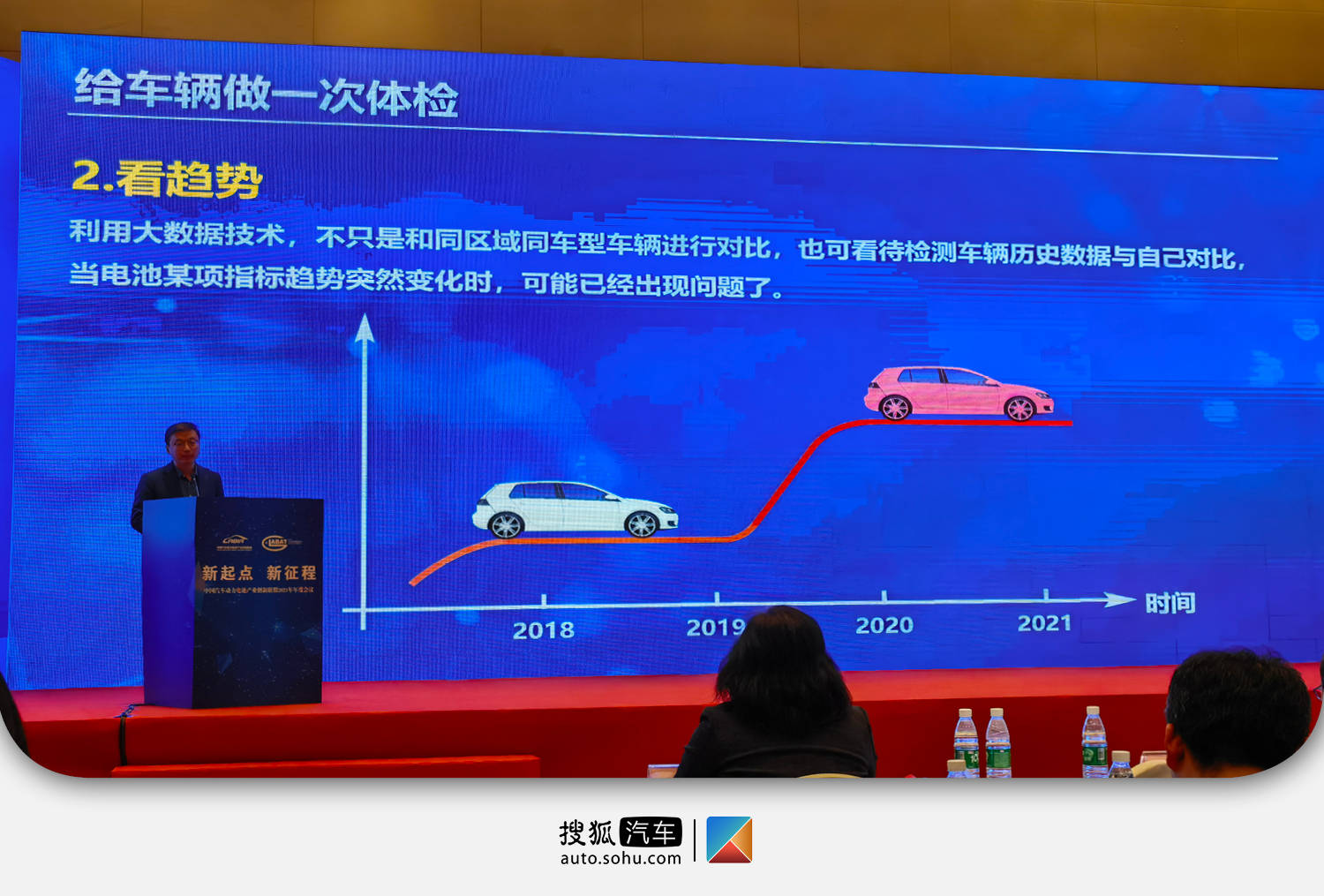

所谓的“通用方法论”,简单来说就是不同车型找不同、同一款车型看趋势,即把电压、电流、温度等充电桩可获取的常规数据分为两个分析模型。

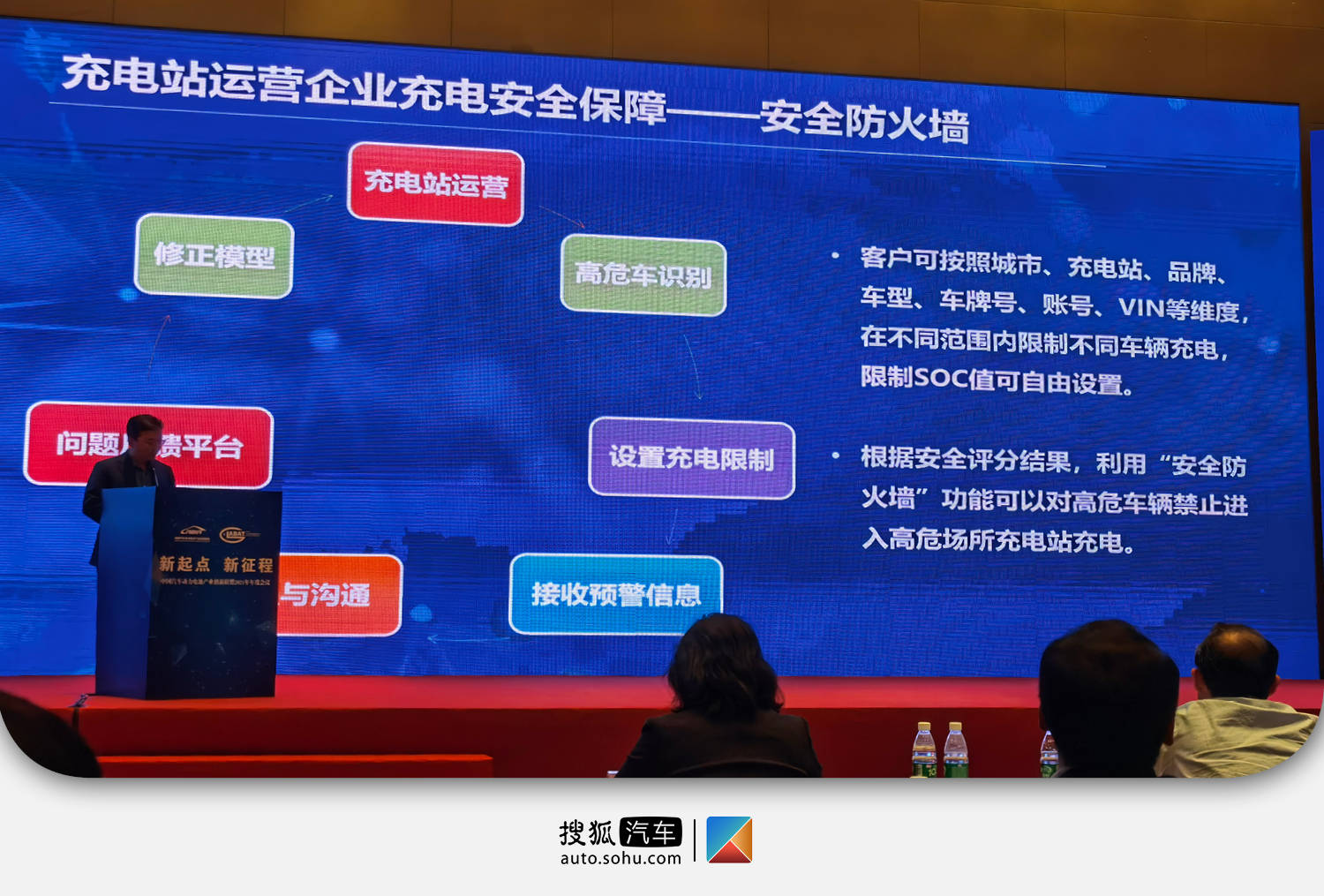

第一是在所有品牌车型充电大数据中,找到正常充电的安全区间,只要超出这个范围的“异类”,就给出预警、甚至是通过充电桩的“防火墙”直接切断正在进行的充电。这种“宁错杀、不放过”的方式,由于监控的是与电池安全关系最直接的SOC、电压、电流、温度等数据,所以基本上没再次出现“错杀”的情况。

第二是针对电池相同的某一款车型,进行长时间的数据比对,即“自己跟自己比”,出现与历史数据差别较大的状况,判断出车辆的电池存在隐患或者即将发生问题,然后控制充电桩第一时间实施措施。这种数据模型,可直观解答“电池跟着时间衰减之后,依旧按照出厂设置进行充电是否合适”的问题。

基于以上两种数据模型得出的结论,特来电还提供了实时反馈与安全风险分级管控。实时反馈就是将结论通过充电APP通知车主,第一时间规避风险,之后再给到车企,协助后续的实地检查、维修的工作,甚至是作为车企为老车型调整三电系统、OTA升级的依据。

安全风险分级管控也很好理解,就是把所有车型“区别对待”,充电数据异常次数比较多的某款车型,直接限制充电速度与SOC上限,从根源上杜绝风险。而真遇到这类情况,车企早就坐不住,也能起到一个督促的作用。

现阶段我国的大数据处理水平,收集并利用充电数据并不算太难,但实际上并非如此。原因很现实,充电企业本身只是提供充电服务,没提供数据的义务,中小企业也没有做这件事的钱,只有特来电这种体量大的充电企业有能力去做。这样的一个问题后续还需要国家政策、车企的支撑,形成联动。

对于电动车换电的讨论不一而足,但现行的玩家与案例很少,根本原因就是储备电池本身需要高投入、重资产,如蔚来的换电依托于品牌服务体系,只有奥动新能源在主攻营运车辆市场出具规模,吉利旗下的易易科技处于市场化的初级阶段。相比之下,800 kVA以下算作临时建筑用地,以及配电增容所需成本因素,难度均要小很多。

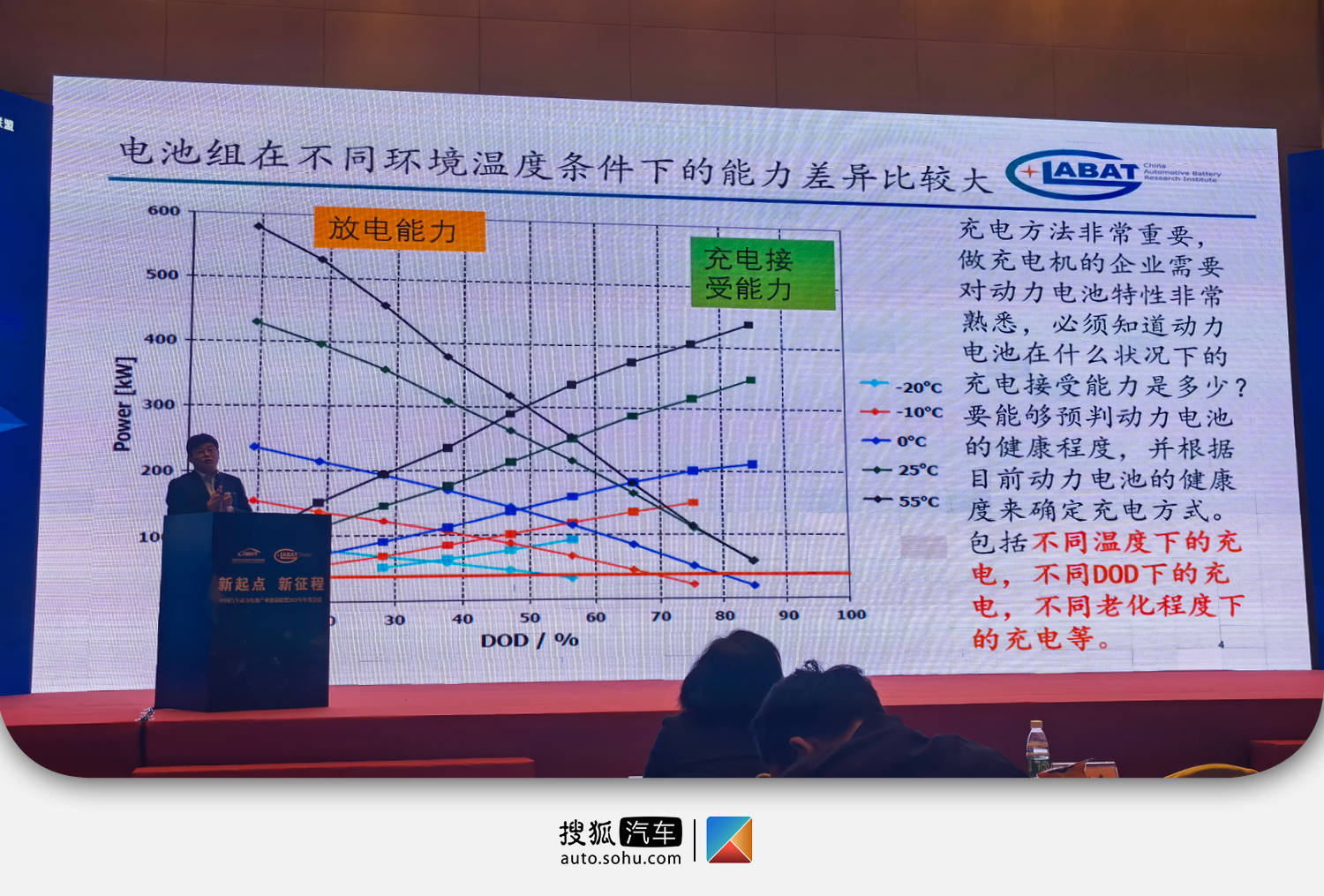

而换电本身的好处颇多,除了直观的补能效果提升,其最重要的一点是电池仓对于温度这个关键指标的完全可控:一种原因是规避前文充电高温带来了热失控风险,另一方面则是解决低温度的环境充电效率低,乃至伴随低温电阻增加出现不可逆的损失(锂枝晶刺穿隔膜等)。虽说因温度差异,锂电池的放电性能最多能相差几十倍,但充电环节还要比低温放电的续航损失更大。

拥有如此的优缺点,使得换电可见的商业模式更适合营运的乘用车和商用车。现阶段以时间成本带来了收益平衡换电本身的花费;未来一段时间后,通过规模化应用不断减少相关成本,让收益最大化;后续引入V2G、特高压传输的优惠价格清洁电力逐步提升竞争力。

以服务形式推广换电,行业预期的商业模式具有较强的可行性,但单纯的凭借规模化应用,属于典型的“治标不治本”。不同车辆电池包材料、尺寸各异,反而会加剧电池储备的前期投入,这就涉及到了换电车型电池行业标准的核心难题。

在换电行业中,流行着“无行业标准,不电池银行”的说法,简单“翻译”一下就是,真正的银行储备有限种类的货币即可,没有换电电池的行业标准,电池银行就是个填不满的“无底洞”。这方面,中国汽车动力电池产业创新联盟的副秘书长王子冬,提出了电池的“集装箱理论”。

大家一提到集装箱,标准的40GP内尺寸就是12032mmx2352mmx2393mm、载重28吨,可直接作为计量单位使用。而车辆动力电池包,如果根据车辆大小固定几个标准大小,将从根源上降低电池储备的前期投入。这个理论用于民用市场难以实现,但在营运市场则很有可观的推广潜力。

在固态电池到来、再到大范围的应用之前,现有动力电池材料体系和商业模式都还有巨大的挖掘空间,且真正具备不断拉近与传统燃油车成本差距的潜力。而正如文中所说的“翻过一座山、还有另一座山”,汽车电动化进程中的挑战,将与传统内燃机的发展历史一样没有尽头,现阶段材料与应用如此,未来同样如是,所以在此做个预告,下一篇内容聊包括固态电池在内的新材料体系,有兴趣的朋友敬请持续关注搜狐汽车·E电园。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

升博体育官网微信订阅号

升博体育官网微信订阅号