中国储能电池行业竞争局势分析及投资战略研究报告

发布日期:2024-01-04 08:19:16作者: 新闻中心

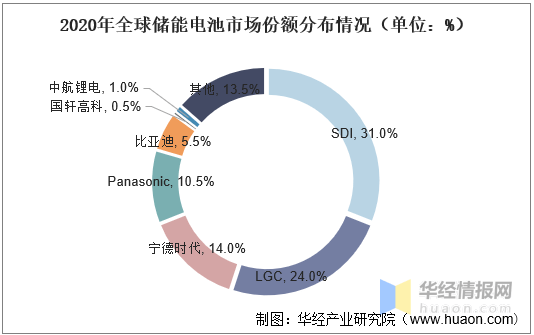

日韩电池企业在国际化路线年韩国SDI和LG在全球储能电芯市场的市场占有率一度超过60%。随着中国储能电池厂商的业务布局进程的加快、储能系统成本优势凸显,中国在全球储能电池市场占有率持续扩大。2020年韩国两强的市占率回落至约55%,宁德时代的储能电池市占率提升至14%。

华经产业研究院对中国储能电池行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《中国储能电池行业市场运行现状及投资战略研究报告》。

2.1.1 全球储能电池行业发展历史2.1.2 中国储能电池行业发展历程

3.1.1 储能电池的成本结构3.1.2 上游市场供应对储能电池行业发展的影响程度

4.2 储能电池产业链中游细分商品市场状况4.2.1 储能电池产业链中游细分商品市场供需平衡状况

5.2 储能电池产业链下游细致划分领域市场状况5.2.1 储能电池产业链下游细致划分领域市场供需平衡状况

6.1.1 中国储能电池行业产业园区汇总6.1.2 中国储能电池行业产业园区典型案例解析

7.1.1 储能电池产业链招商硬环境7.1.2 储能电池产业链招商软环境

图表2:全球主要储能技术发展状况图表3:电化学储能电池对比(除锂离子电池)

升博体育官网微信订阅号

升博体育官网微信订阅号