中国动力电池行业发展现状分析与投资前景研究报告(2022-2029年)

原标题:中国动力电池行业发展现状分析与投资前景研究报告(2022-2029年)

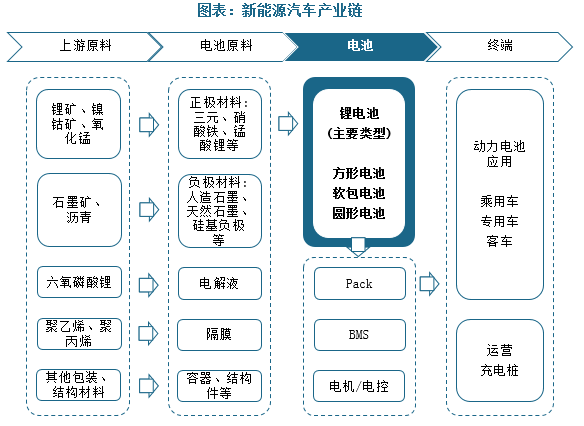

动力电池是为工具提供动力来源的电源,多指为电动汽车、电动列车、电瓶车、高尔夫球车提供动力的蓄电池。不同动力电池的主要不同之处在于,用于汽车发动机启动的动力电池,多采用阀口密封式铅酸蓄电池、敞口式管式铅酸蓄电池以及磷酸铁锂蓄电池。

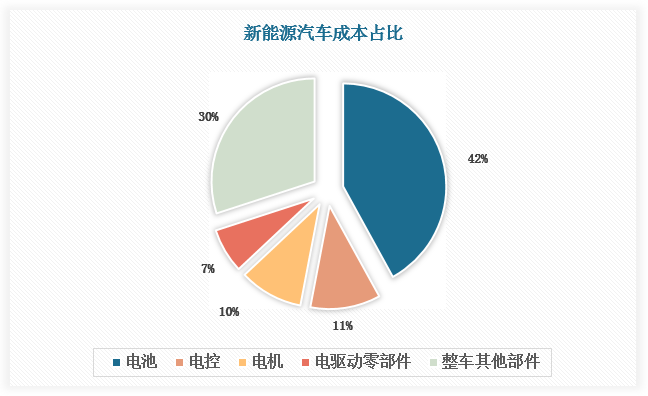

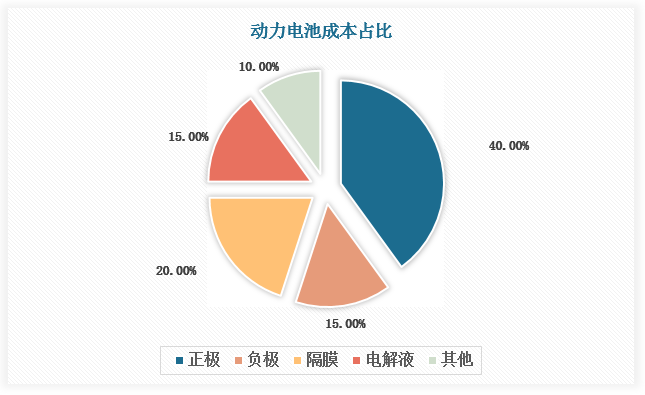

动力电池是新能源汽车零部件之一,处于新能源汽车行业产业链中游位置,成本占比达42%,价值远超电控和电机。同时,新能源动力电池大幅超越传统整车中核心动力总成部件的成本占比。

作为新能源汽车最核心的部件,新能源汽车产业的发展状况决定了新能源动力电池行业的发展程度。近年来,我们国家新能源汽车的高景气度带来了动力电池的快速地增长。多个方面数据显示,2021年我们国家新能源汽车产销量分别达到354.5万辆、352.1万辆,同比增长159.5%、157.6%,新能源动力电池装车量为154.5GWh,同比增长142.9%;2022年1-2月,我们国家新能源汽车产销量分别达到82万辆、76.5万辆,同比增长158.7%、183.7%,新能源动力电池装车量约为30GWh,同比增长111.3%。随着政策补贴持续和车企端新车型持续落地双轮驱动,新能源车市场有望维持高景气,带动新能源动力电池持续向好。

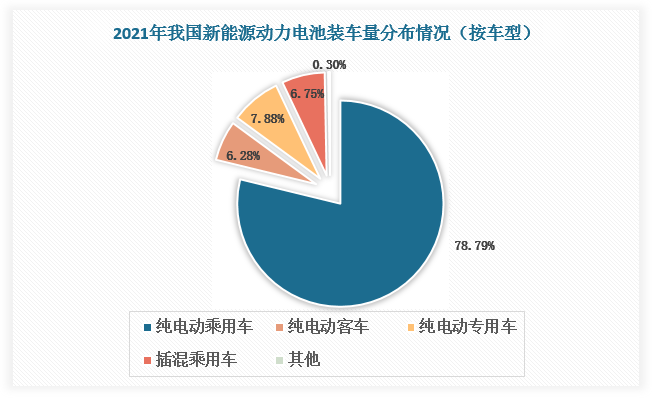

目前我们国家新能源动力电池装车量较为集中,这既体现在车型上,又体现在企业上。

2021年,我国纯电动乘用车市场对新能源动力电池需求量最大,新能源动力电池装车量达121733.9MWh,占比接近80%。此外,纯电动专用车、插混乘用车和纯电动客车动力电池装车量分别为12169.3MWh、10434.1MWh、9699.4MWh,占比7.88%、6.75%、6.28%,插混客车、插混专用车、燃料电池系统乘用车、燃料电池客车、燃料电池专用车动力电池装车量少,总占比不足1%。

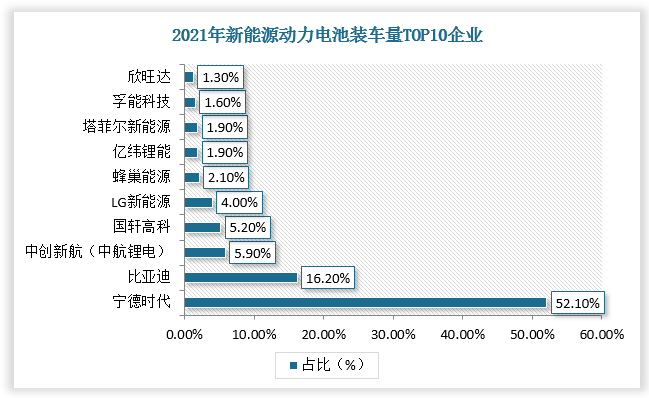

2021年,国内共计58家动力电池公司实现装车配套,较去年减少13家,动力电池装车量排名前十的企业分别为宁德时代、比亚迪、中创新航、国轩高科、LG新能源、蜂巢能源、亿纬锂能、塔菲尔新能源、孚能科技、欣旺达,其中宁德时代排名第一,装车量80.51GWh,占比52.1%。动力电池装车量排名前三家、前五家、前十家的企业分别占总装车量的74.2%、83.4%和92.2%。

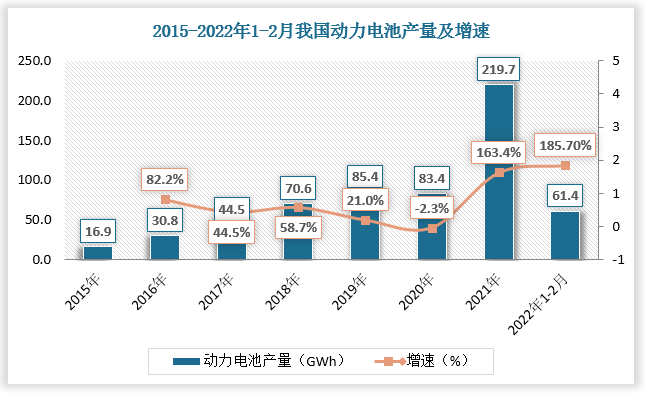

新能源动力电池装车量大幅度增长,产量也随之增多。2021年动力电池产量共计219.7GWh,同比增长163.4%;2022年1-2月,动力电池产量共计61.4GWh,同比增长185.7%。动力电池产量迎来“井喷”,但相比庞大的需求量,动力电池产能仍然不足,再加上动力电池原材料上涨,动力电池供应短缺问题越来越严峻,慢慢的变成为行业发展瓶颈。

动力电池主要原材料包括正极材料、负极材料、隔膜和电解液等,这些原材料受锂、镍、钴等大宗商品或化工原料价格影响较大。2021年以来,锂、钴、镍均大幅涨价,多个方面数据显示,2021年12月21日-2022年3月20日,镍的报价由不到15万元/吨涨到22万元/吨,钴的华东市场报价从不到49万元/吨涨到56.6万元/吨,磷酸铁锂生产价由不到10万元/吨一路上涨到超15万元/吨,涨幅接近60%。原材料占据着动力电池极大的成本比例,原材料价格的上涨使得动力电池公司制作成本压力不断增大,同时企业还面临部分原材料无法及时到位的问题,影响生产进度。

目前动力电池行业相关各方正在尝试走出这一困局。国家相关部门层面,针对当前锂价格和动力电池原材料大面积上涨的现象,有关部门慢慢的开始采取行动。

动力电池生产企业层面,不少企业正在不断向产业上游布局,缓解原材料供应压力。新能源汽车整车厂层面,一些整车企业在同电池企业合资建厂、“组团”赴海外“挖矿”的同时,近年也开始选择通过自研自产的方式来来避免动力电池“卡脖子”的新问题。

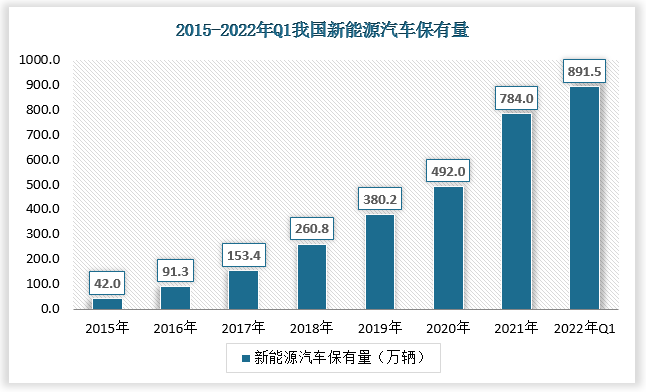

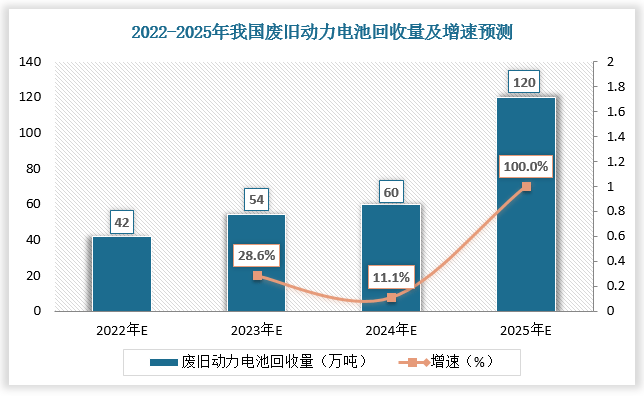

此外,新能源汽车整车厂和动力电池生产商还通过动力电池回收缓解原材料供应的问题。汽车动力电池的平均常规使用的寿命大约为5-8年,随着新能源汽车保有量的增多,动力电池累计退役量增长,新能源汽车动力电池回收利用将进一步加快,预计2022-2025年我国废旧动力电池回收量由42万吨增长至120万吨,推动新能源动力电池供应链补短板、强弱项,实现产业健康发展。

观研报告网发布的《中国动力电池行业发展现状分析与投资前景研究报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,未来市场发展的潜力预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业精准把握行业发展形态趋势、市场商机动向、正确制定公司竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调查与研究分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展的新趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全方面了解行业及对本行业来投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资商等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国家统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。本研究报告采用的行业分析方法有波特五力模型分析法、SWOT分析法、PEST分析法,对行业做全面的内外部环境分析,同时通过资深分析师对目前国家经济发展形势的走势以及市场发展的新趋势和当前行业热点分析,预测行业未来的发展趋势、新兴热点、市场空间、技术趋势以及未来发展的策略等。

升博体育官网微信订阅号

升博体育官网微信订阅号