动力电池退役预测分析 - 电池类型(2022年)

近年来,我们国家新能源汽车市场的持续走高带动了动力电池装机量逐年提升。目前,动力电池累计装机电量接近600GWh,根据新能源汽车历年装机量、销售量等情况统计分析,未来5年,将会有大量早期使用的动力电池面临退役。本报告从整体退役趋势、区域分布、电池类型、车辆类型、电池厂商等维度进行预测分析,为电池回收、梯次利用等相关行业提供咨询服务。

近年来,我们国家新能源汽车市场的持续走高带动动力电池装机量逐年提升,累计电量已接近600GWh,根据新能源汽车历年装机量、销售量等情况做分析,未来5年,将会有大量早期使用的动力电池面临退役。

动力电池使用寿命的衰减与电池制造水平、应用场景、车辆使用行为、外部环境等息息相关。本报告采用新能源汽车动力电池退役预测模型,对全国在用动力电池进行系统性分析。预测模型主要将与动力电池使用寿命相关的使用时间、装车类型、电池类型、停用时间、维修记录等静态信息与车辆充放电信息、电池容量衰减、车辆行驶里程等动态信息相融合,最终利用年限、使用里程、容量衰减率三大类指标实现电池退役预测的综合判断。

本报告从整体退役趋势、区域分布、电池类型、车辆类型、电池厂商等维度进行预测分析,为电池回收、梯次利用等相关行业提供咨询服务。

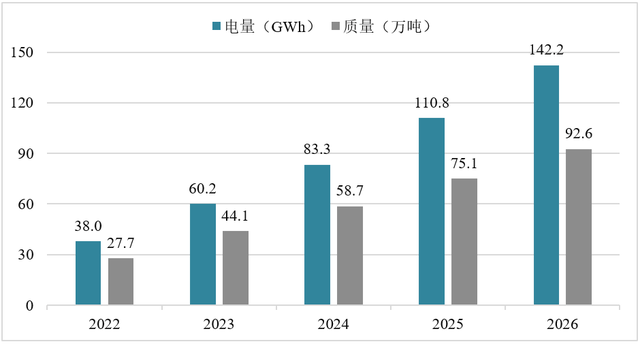

未来5年内,每年的退役电池的电量均超过20GWh,2026年将超过30GWh,按质量计算超过15万吨。预计到2025年,动力电池累计退役量将达到110.8GWh、75.1万吨;到2026年,动力电池累计退役量将达到142.2GWh、92.6万吨。整体来说,我国即将进入动力电池大规模退役时期。

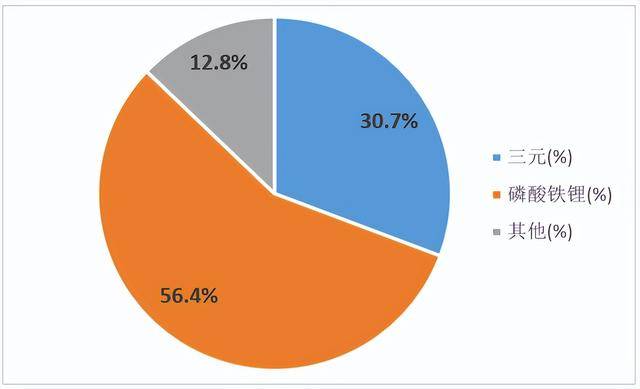

2022-2026年,退役动力电池中磷酸铁锂居多,总退役量占比达到56.4%,这与动力电池早期应用,以磷酸铁锂电池为主有关。三元电池累计总退役量占比为30.7%。

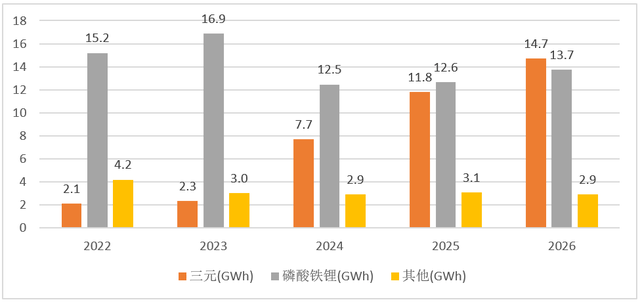

现阶段,磷酸铁锂电池平均每年退役量达到14.2GWh,其中,2023年达到高峰,退役量为16.9GWh。三元电池退役占比在逐年增长,预计到2026年,三元电池退役量占比接近50%。

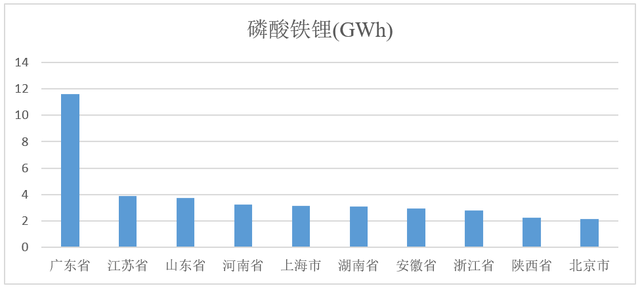

2022-2026年,磷酸铁锂电池退役地区分布如图所示,其中,广东省占据首位,5年累计退役量达到11.6GWh,超过全国磷酸铁锂电池退役总量的17.4%。其次为江苏省、山东省,5年累计退役量分别达到3.9GWh、3.7GWh。

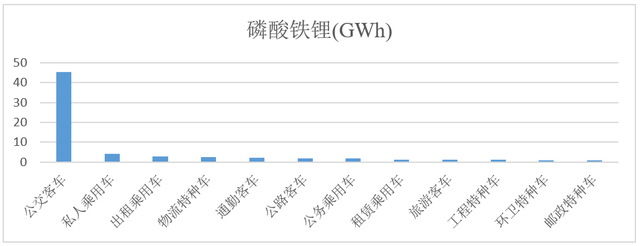

从磷酸铁锂电池累计退役车辆来看,主要为公交客车,退役总量约为45.3GWh,超过所有车辆用途的68.1%。其次为私人乘用车和出租乘用车,退役量分别为4.2GWh、2.9GWh。

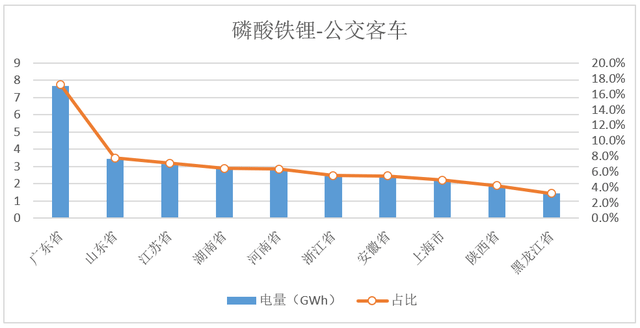

从使用磷酸铁锂电池的公交客车分布来看,未来退役地区大多分布在在广东、山东、江苏、湖南、河南等地区,其退役量占比分别为17.2%、7.8%、7.1%、6.4%、6.3%。

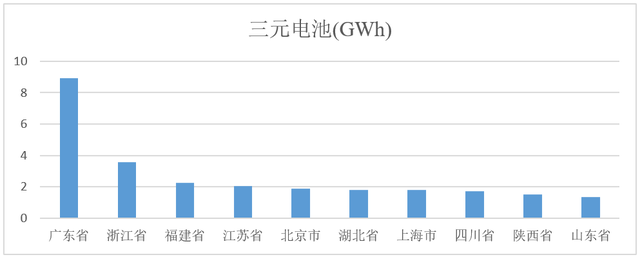

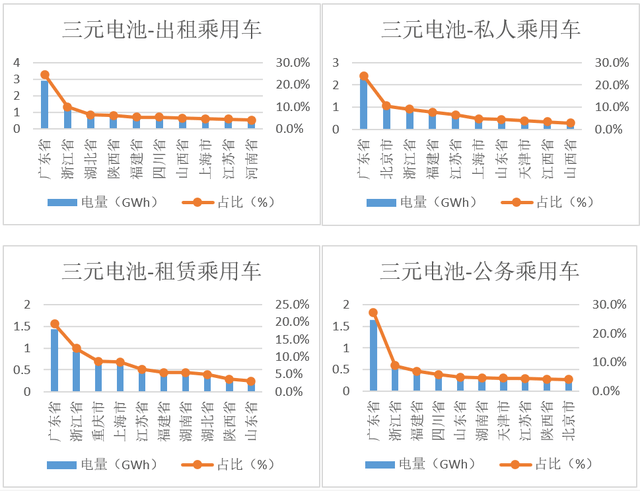

2022-2026年,三元电池的退役地区大多分布在在广东、浙江、福建、江苏、北京等地区,累计退役量分别达到8.9GWh、3.6GWh 、2.2GWh、2.1GWh、1.9GWh。

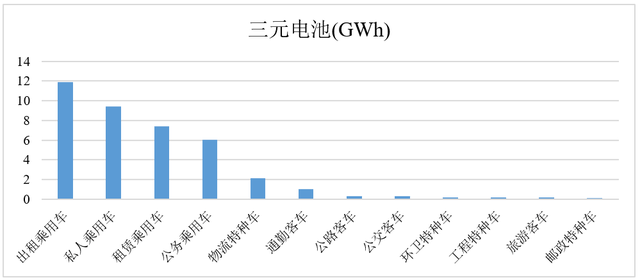

从退役三元电池的车辆用途来看,以乘用车为主,其中出租乘用车、私人乘用车、租赁乘用车、公务乘用车为主要使用在类型,退役量分别为11.9GWh、 9.4GWh、7.4GWh、6.0GWh。

在不同用途的乘用车电池退役分布来看,四种类型的车辆退役总电量均以广东省居首。另外,北京市私人乘用车退役量较多,浙江省出租乘用车、租赁乘用车、公务乘用车均仅次于广东省退役电量,在同类车辆用途中排名第二。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

升博体育官网微信订阅号

升博体育官网微信订阅号